通知日から支給日の間に社員が退職…損金不算入に

<事例>

A社は、当期の業績が好調であったため、期末に使用人に対する未払賞与を計上しました。期末までに全使用人に通知し、翌期開始から1か月以内に支払っており、損金算入の要件は満たしていると判断しています。

<調査官の着眼点・発想>

「未払賞与」については、①期中に「通知」をしており、②翌期開始後1か月以内に、③「通知」どおりの金額が支給されているかどうかがポイントとなる。

<結果>

通知日から支給日までの間に退職したことにより賞与が支払われていない使用人がいるため、「未払賞与の計上額」と「実際に支給した金額」が一致していない。この場合、未払賞与の損金性が否認されることとなるため、その全額が損金の額に算入できない。

「通知どおりの金額」が支給されているかが重要に

【調査官が確認した事実及び判断】

<確認した事実>

調査官は以下の事実を確認した。

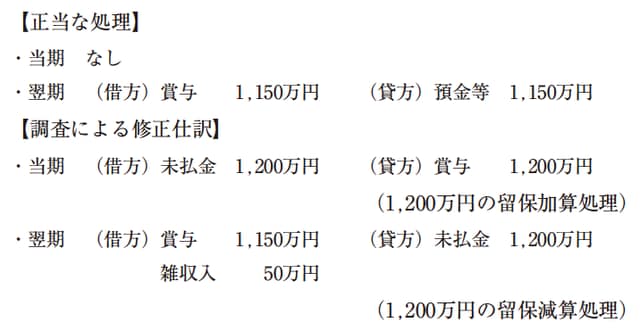

①未払賞与の計上

(借方)賞与1,200万円 (貸方)未払金1,200万円

②未払賞与に関する事実関係

㋐期末の臨時賞与であり、労働協約や就業規則において支給日等は定められていない。

㋑期末までに全使用人に対し通知がなされている。

㋒賞与の支給は翌期開始後1か月以内になされている。

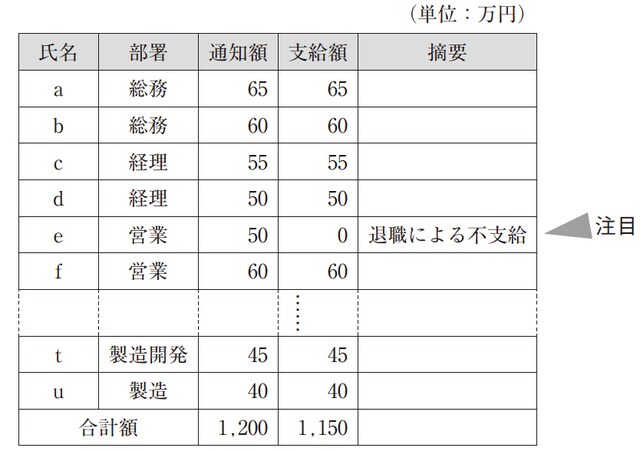

㋓翌期における賞与の支給に関する仕訳及び支給明細は以下のとおりであった(源泉所得税に係る預り金の計上は設定の単純化のため省略している。)。

[図表]支給明細書

営業社員eについては、支給日までに退職したことにより賞与の受給資格を喪失しているため、賞与は支給していないとのことであった。

<課税関係に係る判断>

営業社員eにおける賞与の不支給理由で確認されたとおり、A社が計上した未払賞与は、支給日までの退職により受給資格を失うものである。

このような、支給日に在籍する使用人のみに賞与を支給することとしている場合におけるその支給額の通知は、未払賞与が損金算入されるための要件である「通知」には該当しない。したがって、未払賞与として計上した金額1,200万円はその全額が損金の額に算入されない。

この話は次回に続きます。