ある一定の金額を保険会社が保証する制度

変額保険タイプの基本的な仕組みを理解したところで、変額保険タイプが選ばれる理由の一つである「最低保証制度」の存在を見ていきましょう。変額保険タイプは、投資先として株式や債券等が含まれるため、ボラティリティが高くなりやすいものです。そのため、万が一の際に、想定していた死亡保険金が受け取れないといったこともありえます。そんなリスクをカバーしてくれるのが「最低保証制度」です。

最低保証制度とは、投資額の時価がどれだけ下がろうが、ある一定の金額を保険会社が保証してくれるという制度です。死亡保険金に対する最低保証制度と、解約返戻金に対する最低保証制度の2つがあり、商品によって保証率・保証額の設定はさまざまですが、それぞれの次のようなイメージで保証されています。

●死亡保険金・・・一時払保険料の100%(ただし円建てで保証)

●解約返戻金・・・一時払保険料の105%(ただし外貨建ての契約通貨で保証)

仮に、一時払保険料1000万円でスタートし、相続が発生したときに、リーマンショック等のような株価暴落があって、変額保険の時価(解約返戻金)が500万円になっていたとしても、最低保証制度があるために、1000万円は必ず回収できるという仕組みです。実際の運用でどれだけ負けたとしても、死亡保険金や解約返戻金は投資額以上となるため、安心して変額保険タイプを採用することができるのです。

資産運用の手段としても活用される「変額終身保険」

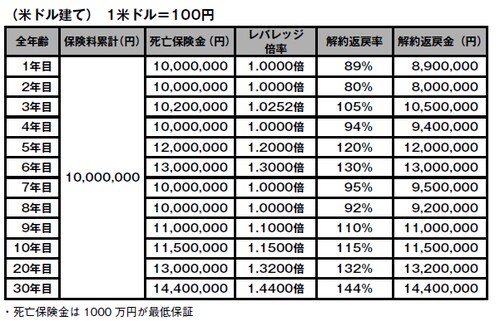

図表は1米ドル=100円と想定し、全年齢・男女共通の米ドル建て変額終身保険を利用した場合のイメージです。

1000万円の保険料を一時払いで支払ったものの、運用成果が思わしくなく、1年目、2年目、4年目など、解約返戻率が100%を切っている年度がありますが、死亡保険金については、最低保証制度があるために、いずれも1000万円となっています。

変額保険タイプについては、最低保証制度がありながら、株式や債券等に積極的投資をするものであるため、資産運用の手段としても活用されます。資産運用としての活用法については本書の第6章にて詳しくお伝えします。

【図表】全年齢・男女共通の米ドル建て変額終身保険を利用した場合のイメージ