「本当は金利4%超えが妥当」見過ごせない逆ザヤの実態

注目すべき点は、現在の【フラット35】の金利が本来あるべき水準よりも、まだ低く抑えられているという事実です。

2026年6月の【フラット35】の金利は3.21%ですが、機構債の利回りは3.32%に達しています。つまり、住宅金融支援機構は3.32%でお金を集め、それを3.21%で貸している状態です。これは完全な逆ザヤの状況です。

通常、【フラット35】の金利は機構債の利回りプラス1%程度が目安とされてきました。つまり、機構債の利回りが3.32%である現在の状況では、【フラット35】の金利はすでに4%を超えていてもおかしくない水準なのです。

固定金利と変動金利で「560万円の差」…返済シミュレーション結果

では現状において、固定金利ではなく変動金利を借りた場合にどうなるのでしょうか。具体的にシミュレーションしてみました。

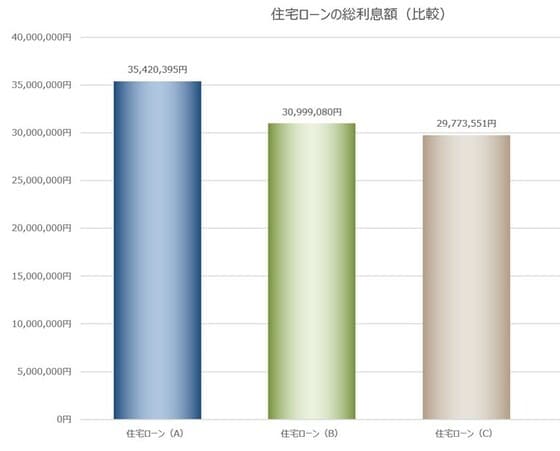

比較したのは、2つの変動金利プラン(A・B)と【フラット35】(C)の固定金利3.21%(長期優良住宅で子ども2人の場合の減額適用)です。

変動金利の住宅ローンAは、当初1.580%でスタートし、6年目以降が2.500%。その後は1%ずつ上がり、21年から25年目の金利を5%、それ以降を6%と設定。

変動金利の住宅ローンBは、当初1.330%、6年目から10年目までを2.000%。その後は1%ずつ金利が上がり、31年目以降は1%ずつ下がっていくという想定。

シミュレーションの結果、総返済額が最も多かったのは変動金利である住宅ローンA、そして次に住宅ローンB。最も返済総額が少なかったのが固定金利である【フラット35】の住宅ローンCです。

最も返済総額が大きかった住宅ローンAと、最も総返済額が少なかった【フラット35】、この差はなんと560万円ほどになっています。

【フラット35】の金利がこれだけ上がったとはいえ、変動金利がこれからもっと高くなっていくと、このシミュレーションのように固定金利のほうが返済総額が安かったということが起こる可能性が十分にあります。

さらに注目すべきは、このシミュレーションの前提となった変動金利の設定です。変動金利Aも変動金利Bも、2%を超える金利設定は6年目以降としています。

しかし、変動金利も今年中に2%の時代を迎える可能性が高いのです。そうなると返済総額は、このシミュレーションよりもさらに変動金利のほうが大きくなる可能性すらあります。