●ドル円は目先、ドル高・円安に振れやすいものの、時間の経過とともに徐々にドル安・円高方向へ。

●足元の円安は投機の影響も、ドル円は160円水準を意識しつつ、介入にらみの神経質な展開か。

●ただドル円は次第に155円を中心とするレンジを切り下げ、2026年の年末着地は150円を予想。

ドル円は目先、ドル高・円安に振れやすいものの、時間の経過とともに徐々にドル安・円高方向へ

弊社は2026年のドル円相場について、目先はドル高・円安方向に振れやすい状況が続くものの、時間の経過とともにドル安・円高の方向へ緩やかに転じていくと予想しています。まず、日米金融政策の見方を整理すると、米国の金融政策について、弊社は2026年の米国経済の底堅い推移を背景に、フェデラルファンド(FF)金利の誘導目標は2026年いっぱい現行の3.50%~3.75%に据え置かれると考えています。

日本の金融政策について、日銀の植田和男総裁が12月19日に、推計された中立金利を念頭に置いて金融政策を運営することは実務的に困難との認識を示したことから、弊社は日銀が半年に1回程度のペースで利上げを進める公算が大きいとみています。具体的には、2026年7月、2027年1月、2027年7月に、それぞれ25ベーシスポイント(bp、1bp=0.01%)ずつ利上げを行うと予想しています。

足元の円安は投機の影響も、ドル円は160円水準を意識しつつ、介入にらみの神経質な展開か

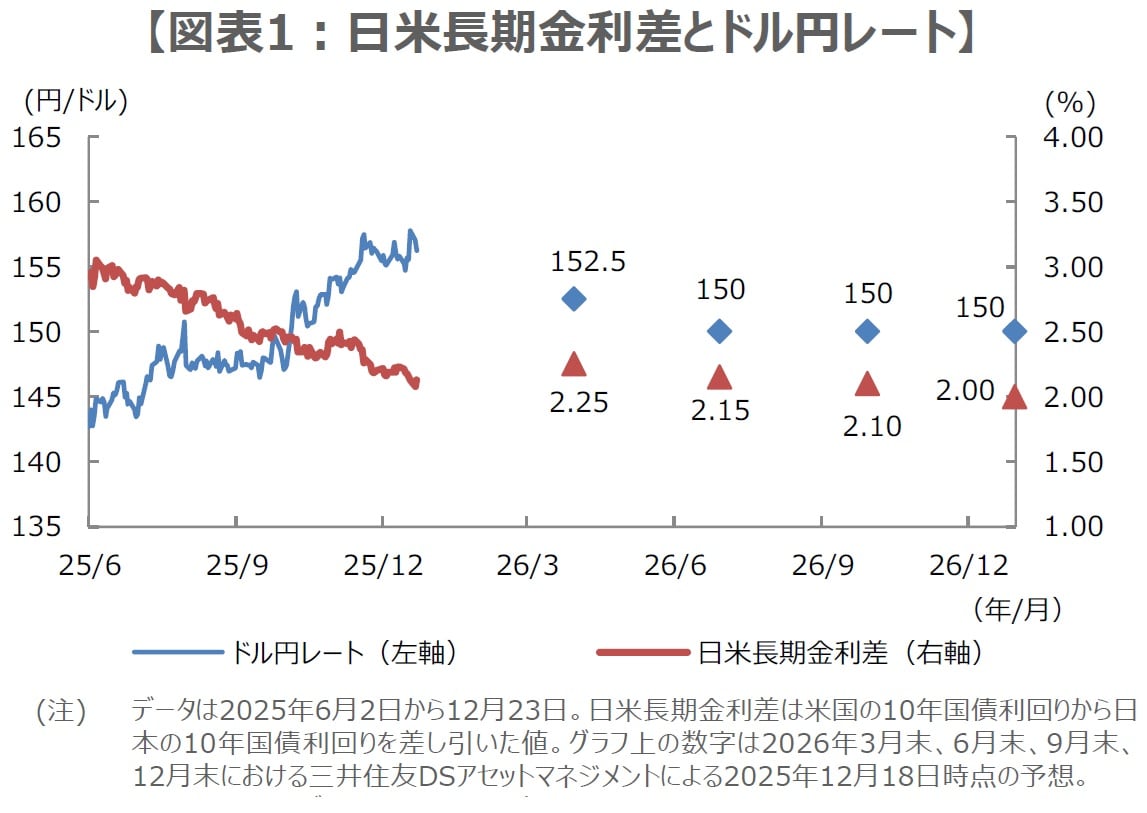

次に、日米長期金利の動きについて考えます。米国の10年国債利回りは、FF金利の据え置きが続くなか、2026年はおおむね4%台前半での推移となり、年末の着地水準は4.2%とみています。一方、日本では日銀が半年に1回程度のペースで利上げを進め、高市早苗政権の責任ある積極財政のもと、新規の国債発行が高水準を続ける見通しであることから、日本の10年国債利回りは緩やかな上昇基調をたどり、年末着地水準は2.2%を予想します。

一般に、日米金利差の縮小は、ドル安・円高要因とされますが、現時点のドル円は、日米金利差を踏まえると、ドル高・円安方向に乖離しています(図表1)。背景には、高市政権の拡張的な財政政策と日銀の緩やかな利上げペースを材料とする、投機的な円売りが影響しているとも推測され、ドル円は短期的に1ドル=160円水準を意識しつつ、政府・日銀の為替介入の動きをにらんだ神経質な相場展開が見込まれます。

ただドル円は次第に155円を中心とするレンジを切り下げ、2026年の年末着地は150円を予想

ただ、弊社は前述の通り、日銀による2027年7月の利上げで、無担保コール翌日物金利の誘導目標は1.5%程度に達するとみており、市場で日銀の利上げ継続の織り込みがしっかり進めば、日米金利差から大きく乖離した円安は次第に修正されていくと考えています。しかし、日米の金利差がある程度残ることや、日本の家計による海外資産への分散投資など、近年の国際収支の構造変化を踏まえると、大幅に円高が進む可能性は低いと思われます。

ドル円はこの先、155円を中心とするレンジ推移から、徐々に150円を中心とするレンジ推移へ移行すると想定しており、年末着地水準を150円に設定しています。ドル円の値動きについては、11月26日付レポートで示した「ディセンディング・トライアングル(下降型の三角保ち合い)」が1つの参考になると思われ(図表2)、弊社の見通しに基づけば、ドル円はおおむね上値抵抗線に沿った動きが予想されます。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『2026年のドル円相場見通し【三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略