物価上昇の実感とのズレ

消費者の景況感は冴えません。賃金上昇率が1990年代前半と同程度まで高まっているにもかかわらず、消費者を取り巻く環境は好転していません。この間、一人あたりの賃金は大きく伸びましたが、物価上昇分を埋めるには至っておらず、物価上昇を加味した実質的な所得は改善していません。

なかでも、食料品を中心とする生活必需品のインフレがきついことが大きな要因です。消費者物価指数に目を向けると、2024年度の総合CPI(消費者物価指数)は前年比+3.0%となりました。2022年度に+3.2%、2023年度に+3.0%となった後ですから、3年連続で日本銀行の物価目標である2%を上回ったことになります。

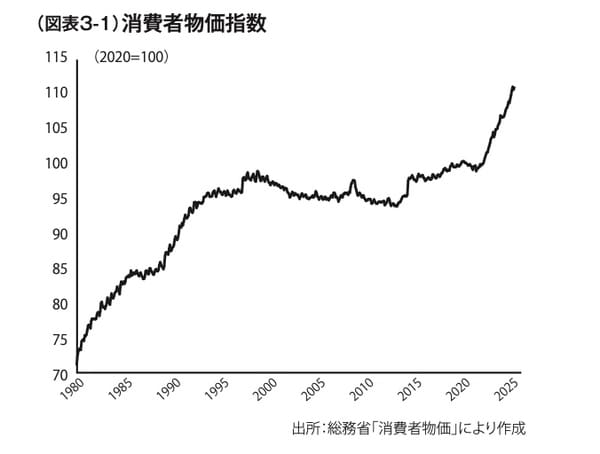

2020年を100とする総合指数は2025年3月時点で111.1です(図表3-1)。これはコロナ期を経て消費者が直面する物価が11.1%上昇したことを意味します。ただ、「もっと上がっているのでは?」という直感を抱いた方も多いと思います。

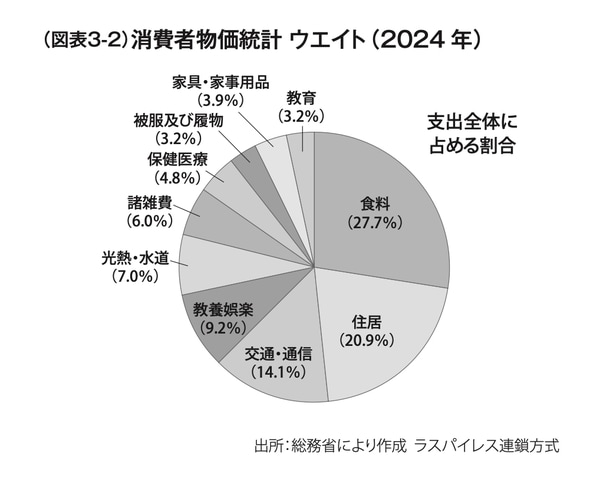

そうした直感とのズレがどこで生じているかを探るため、消費者物価指数のウエイトを確認します。

消費者物価のウエイトは、日本の家計の平均的な支出構造を基に決められており、大きい順に食料(27.7%)、住居(20.9%)、交通・通信(14.1%)などとなっています(図表3-2)。

簡単に補足すると、食料には外食が含まれます。住居は賃貸住宅の家賃の他、自分が所有して住んでいる住宅を他人に貸した時に得られるはずの家賃を仮想的に見積もった「持ち家の帰属家賃」という項目が含まれています。

また、交通・通信については通勤通学の定期券のほか、自動車保有コスト(自動車購入費、駐車場代)、携帯電話通信料などが含まれます。

統計上は伸びていない家賃

直感とのズレを生じさせている最大の理由は、消費者物価指数の約2割を占める家賃と見られます。2020年を100とする指数水準は2025年3月末時点で103.6とわずかな上昇となっています。

都市部の分譲マンション価格が著しい上昇を示している割に上昇率が低いと感じた方も多いと思いますが、空き家問題に直面するような過疎地域と、都心のタワーマンションを平均すると、このような低い伸びになるのです。

また家賃の伸びが低い背景には、賃貸住宅において入居時の家賃が更新後もそのまま継続されることが圧倒的であるという、日本独特の慣行があります。借地借家法により借主が強く保護され、契約更新時の家賃改定には「相当な理由」が必要とされています。家賃を大きく引き上げるには、近隣の相場の上昇や物価上昇などの客観的な根拠が求められるため、日本の家賃は米国などと比べて硬直的であるという現実があります。

やや話が脱線しますが、ここ数年、住宅を巡って「賃貸派 vs 持ち家派」という議論が活発になっています。最近は、都市部における住宅価格の上昇もあって「持ち家派」が優勢になっている印象ですが、「賃貸派」のメリットとして、家賃がインフレから隔離されているという点があります。

もちろん、インフレが始まる以前から居住していることが条件になりますが、物件によっては直近の入居者対比でかなり安く住み続けられている、という事例もありそうです。

次に水道光熱費は政府による支援にもかかわらず、2020年を100とする指数水準は114.5と大きな上昇となっており、これは実感とおおむね整合的ではないでしょうか。

エネルギーの大部分を輸入に頼る日本は、円安や資源価格の上昇を受け入れざるを得ませんから、資源価格の上昇は国民の負担増に直結します。