(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2025年度の社会保障予算を分析する

政府の2025年度当初予算案が2024年12月の閣議で決まり、1月24日に召集された通常国会で審議されている。一般会計の規模は対前年度当初比で2.6%増の115兆5,415億円となり、過去最大となった。

こうしたなか、歳出の約3分の1を占める社会保障関係予算は対前年度当初比1.5%増の38兆2,278億円となった。今回は医療機関に対する診療報酬本体の見直しなど、大規模な制度改正が実施されない「裏年」となり、それほど大きな攻防は見られなかった。社会保障関係予算の規模に関しても、患者負担を抑制する高額療養費の見直しなどで歳出抑制が図られた結果、伸び率は小さくなった。

一方、昨年の総選挙で与党が少数となったため、税制改正では国民民主党の意見が反映されたほか、物価上昇への対応が大きな論点になるなど、従来と異なる状況も生まれた。

本稿では、社会保障関係費を中心に、2025年度当初予算案の概要や制度改正の内容、政策形成過程などを考察する。具体的には、歳出と歳入の概況を把握したあと、物価上昇の関係など社会保障以外の予算について概要を考察する。その上で、医療提供体制改革や高齢者福祉、少子化対策の領域に関して、新規事業などを取り上げる。さらに、予算案や予算関連法案の審議が難航する可能性もあるため、少数与党での対応など過去の経緯も踏まえつつ、今後の展望も試みる。

なお、2024年の臨時国会では総額13兆9,443億円の2024年度補正予算が成立しており、2025年度当初予算と一体的に編成されている施策も少なくない。このため、必要に応じて2024年度補正予算の内容にも触れる。

2025年度政府予算案の全体像

1.歳出と歳入の概況

まず、2025年度予算案の歳入と歳出の状況を概観する※1。規模は対前年度当初比で2.6%増の115兆5,415億円となり、過去最高を更新した。

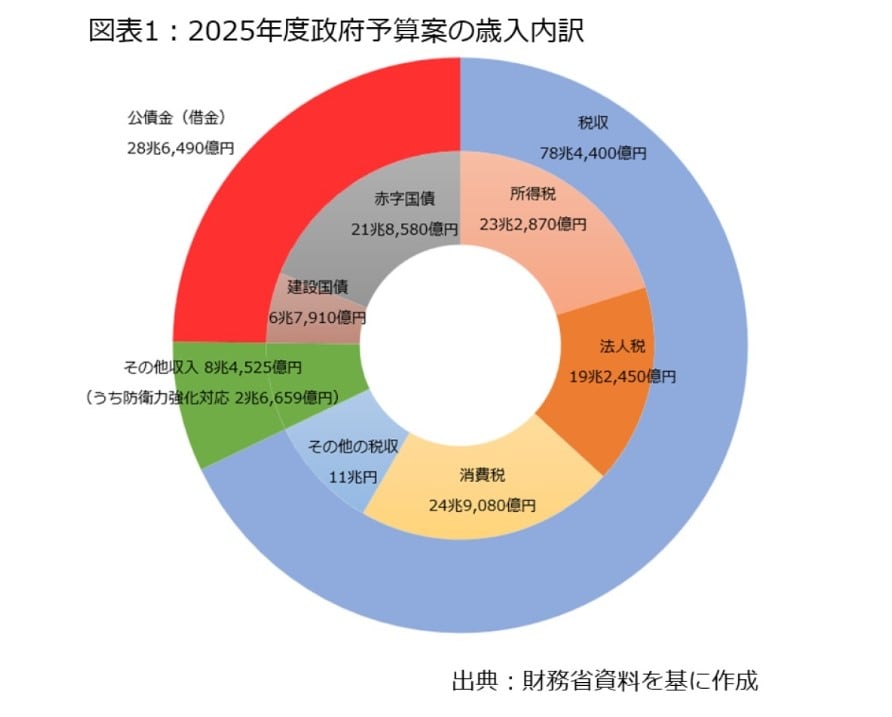

まず、歳入では[図表1]のとおり、税収は対前年度当初比12.7%増の78兆4,400億円となり、過去最高をマークした。企業収益の改善や物価上昇の影響に加えて、2024年6月に実施された定額減税(所得税は3万円、個人住民税は1万円)の時限措置が終わったことも高い伸び率に繋がった。

これに伴い、公債金収入(いわゆる国債、借金)は19.2%減の28兆6,490億円となり、2008年度決算以来の30兆円割れとなった。特に特例公債(いわゆる赤字国債)の発行額が24.3%減となった。

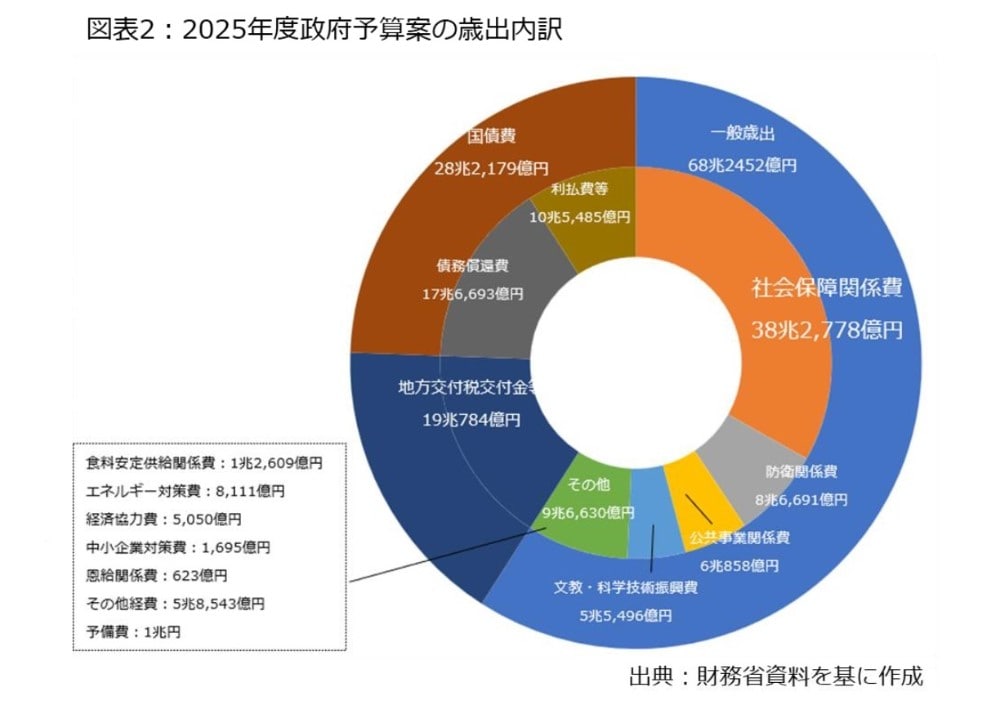

一方、歳出は[図表2]のとおりである。このうち、政策的経費を示す一般歳出で最大規模の社会保障関係費は対前年度当初比1.5%増の38兆2,778億円の微増となった。

その次にシェアが大きい地方交付税等交付金は同7.3%増の19兆784億円となった。

このうち、本題の社会保障関係費は3章以降で詳述するほか、地方交付税交付金等を含めた地方財政のやり繰りについても、このあとに触れる。

なお、急な行政需要に対応する予備費については、通常の予備費とは別に、2021年度予算以降、新型コロナウイルスへの対応などを名目にした特別な予備費が1兆円以上も計上されていた。ただ、2025年度当初予算案では姿を消しており、この点では漸く平常ベースになった形だ。

※1 なお、煩雑さを避けるため、発言などを除き、可能な限り引用や出典は省略するが、本稿執筆に際しては、首相官邸や内閣府、財務省、厚生労働省、総務省、こども家庭庁の各ウエブサイトを参照。メディアでも『朝日新聞』『共同通信』『産経新聞』『日本経済新聞』『毎日新聞』『読売新聞』に加えて、『社会保険旬報』『週刊社会保障』『シルバー新報』『ミクスOnline』『m3.com』『Gem Med』など専門媒体の記事も参考にした。

2.赤字地方債の発行がゼロ

地方交付税交付金等を含めた地方財政の関係では、臨時財政対策債(いわゆる赤字地方債)の発行がゼロになった。これは2001年度の制度創設後初めての出来事であり、少し紙幅を割いて説明する。

まず、国から支出される地方交付税等交付金は「地方交付税」「地方特例交付金」に分かれる。このうち、前者は国の一般会計から「交付税及び譲与税配付金特別会計(以下、交付税特会)」を介して、自治体に配分される予算。いわゆる「入口ベースの交付税」と呼ばれており、所得税など国税の約3割が自動的に充当される仕組みになっている(いわゆる法定率分)。

これに過年度に発生した税収の増減に伴う精算分などを加味し、これらでも自治体全体の歳入を確保し切れない場合、国と自治体が赤字を折半で補填することになっている(いわゆる折半対象財源不足)。具体的には、国が赤字国債による「特例加算」で不足分の半分を穴埋めするほか、残りの半分については、自治体が臨時財政策債(いわゆる赤字地方債)で賄う※2ことになっており、このルールは2001年度から適用されている。

一方、地方特例交付金とは、減税など国の判断や事情で地方税が減った場合、国が自治体の減収を補填する仕組みを指す。いずれも最後は一般財源(自由に使える財源)として、自治体に配分される※3。

2025年度当初予算案では、国の税収が過去最高規模になった上、定額減税が終了した影響も重なり、法定率分が対前年度当初比16.1%の19兆5,222億円と急増した。その結果、折半対象財源不足は4年連続でゼロとなった。このほか、過年度分の精算は6,374億円の減額要因となり、定額減税の打ち切りに伴って地方特例交付金の規模も対前年度当初比で82.9%減の1,936億円に激減したことで、トータルの地方交付税交付金等は対前年度当初比の伸び率は7.3%になった。

さらに、当初予算案と一緒に編成される地方財政計画では、借り換えも含めた臨時財政対策債の発行がゼロになった。これまでの予算編成では、折半対象財源不足が毎年のように生じていたほか、例外的に折半対象財源不足が発生しない年※4でも、過年度に発行した分を借り換えるため、臨時財政対策債が必ず発行されていたが、地方財政の好転に伴って2001年度以降、初めてゼロとなった。

※2 ただし、自治体側は臨時財対策債の償還に必要な経費については、配分される交付税の必要額ですべて考慮されると説明している。

※3 このほか、近年の予算編成では、地方税と地方交付税等交付金の総額(いわゆる、地方一般財源)を維持する「地方一般財源総額実質同水準ルール」が運営されている。

※4 2022~2025年度に加えて、2007年度、2008年度、2019~2020年度も折半対象財源不足は解消している。