(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

ワンストップ特例制度利用者の増加に伴い、寄付者が居住する自治体の事務負荷が増大している可能性

2015年に始まったワンストップ特例制度は、ふるさと納税の利用拡大に貢献した一方で、負の側面もある。ワンストップ特例制度を利用すると、国が負うべき資金負担が寄付者の居住する自治体に移る。ワンストップ特例制度利用者の増加に伴い、居住する自治体が追加的に負担する金額の合計は487億円に及ぶ。加えて、元より寄付者が居住する自治体の事務負荷を問題視する声もあるが、ワンストップ特例制度利用者の増加に伴い、寄付者が居住する自治体の事務負荷が増大している可能性がある。

では、寄付者が居住する自治体の事務負荷の原因はどこにあるのか。総務省が公表する「平成28年度ふるさと納税に関する現況調査結果(税額控除の実績等)」に含まれる、ふるさと納税ワンストップ特例制度に関する各自治体の意見(以下、参考調査と記す)を見る限り、事務負荷を増やす主な原因は2つある。1つ目は寄付を受領した自治体の理解不足、2つ目は寄付者の理解不足である。

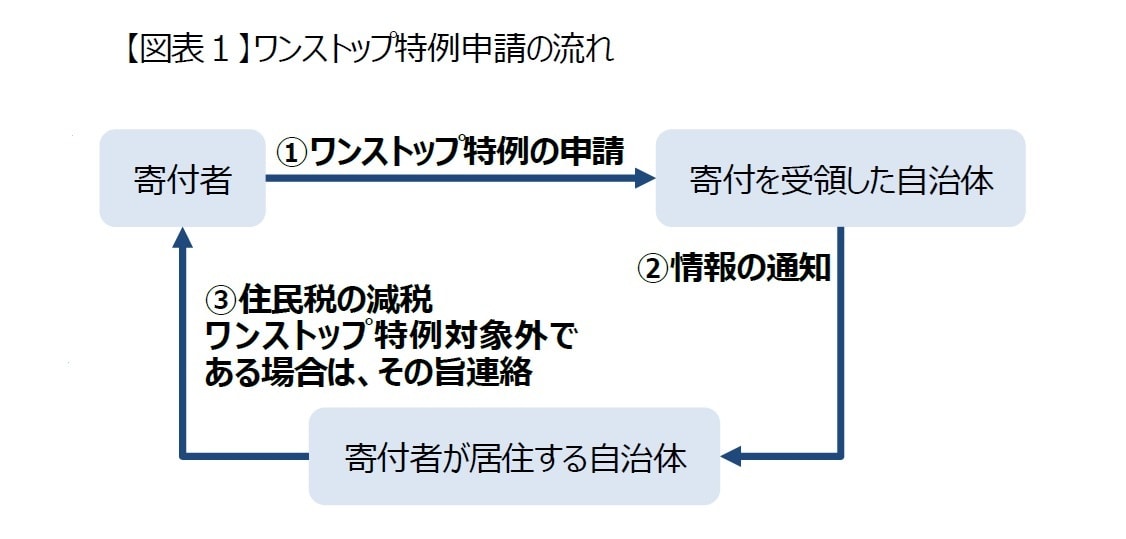

1つ目の原因に端を発する事例は、寄付を受領した自治体から寄付者が居住する自治体へ情報を通知する際に発生する[図表1]。具体的には(1)寄付者が居住する自治体の負荷を減らすために総務省令で通知書の様式が定められているにもかかわらず、定められた様式とは異なる形式で通知する、(2)1月11日から1月31日の通知期間外に通知する、(3)同一人から複数回寄付を受領した場合は、寄付を受領した自治体が名寄せして通知すべきところ、名寄せしないで通知するといった事例である。

明らかに事務ルールに対する理解不足に起因するが、参考調査はワンストップ特例制度が始まった当初に行われたものであり仕方ない面もある。事務経験を重ねた昨今は事務ルールに対する理解が進んでいるだろうし、そもそも2018年以降の寄付分(2019年課税分以降)の申告特例通知書は、eLTAX(地方税ポータルシステム)を通じて電子的に送付できるようになっており2、この問題は解消されたと考えられる。

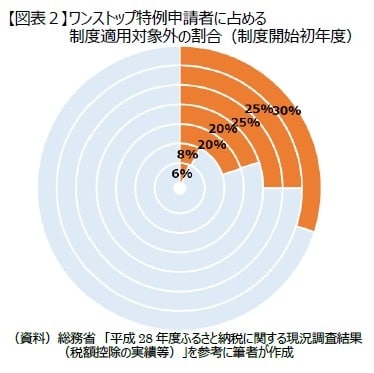

2つ目の原因の代表例は、ワンストップ特例適用外の寄付者が、自身が適用外であることを知らずにワンストップ特例申告をするといったものである。ワンストップ特例制度が利用できるのは、確定申告(住民税申告を含む、以下同様)を行わず、かつ寄付先が5自治体以下3の人である。自営業者など確定申告が必要な人だけでなく、確定申告の義務がない給与所得者でも医療費が嵩み医療費控除を受ける等の理由で確定申告をした場合は適用外になり、提出したワンストップ特例申請は全て無効になる。また、誤って6自治体以上に寄付した場合も同様である。

寄付を受領した自治体から通知の中にワンストップ特例適用外の寄付者が含まれている場合、寄付者が居住する自治体には、その旨およびその後の手続きを各寄付者に知らせるといった事務負荷が生じる。更に、知らせを受けた寄付者が確定申告(更生の請求)を行った場合、税務署の負荷が増すだけでなく、申告する時期によっては寄付者が居住する自治体に住民税を再計算する負荷が発生するケースも考えられる。

自治体の理解不足と同様に、制度の定着に伴い寄付者の理解が進んでいればよいのだが、あまり期待できない。現状、ふるさと納税の制度利用拡大に伴い新たな寄付者、とりわけワンストップ特例制度利用者が増え続けている。つまり、理解が不十分な寄付者が毎年新たに生まれている状況にある。