(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

コロナ禍前より低水準だが緩やかに改善傾向、今後の改善は可処分所得増加が鍵

2024年12月の個人消費は依然としてコロナ禍前の水準を下回っているものの、緩やかな改善傾向が続いている[図表1]。この背景には、可処分所得に改善の兆しが見えてきたことが挙げられる。消費者物価指数の上昇率は高水準で推移している一方で、実質賃金は改善傾向にあり、2024年12月の「現金給与総額」(前年比+0.6%:速報値)は11月(同+0.5%)に引き続きプラス圏を推移している。

一方、個人消費の回復が力強さを欠く理由として、可処分所得は改善傾向にあるものの、現在のところ、消費者が中長期的に使えるお金が増えるという実感を持つことができていない点が挙げられる。基本給が中心となる「きまって支給する給与」は依然としてマイナス圏にあり、2024年10月まで改善傾向が続いていたが、11月(同▲0.9%)・12月(同▲1.5%)はマイナス幅がやや拡大し、悪化傾向へと転じている。

本稿では、総務省「家計調査」を基に、コロナ禍以降2024年12月までの二人以上世帯の消費動向について分析する。

二人以上世帯の消費支出の概観~全体でコロナ禍前より低水準、食費等を抑制、娯楽をやや優先

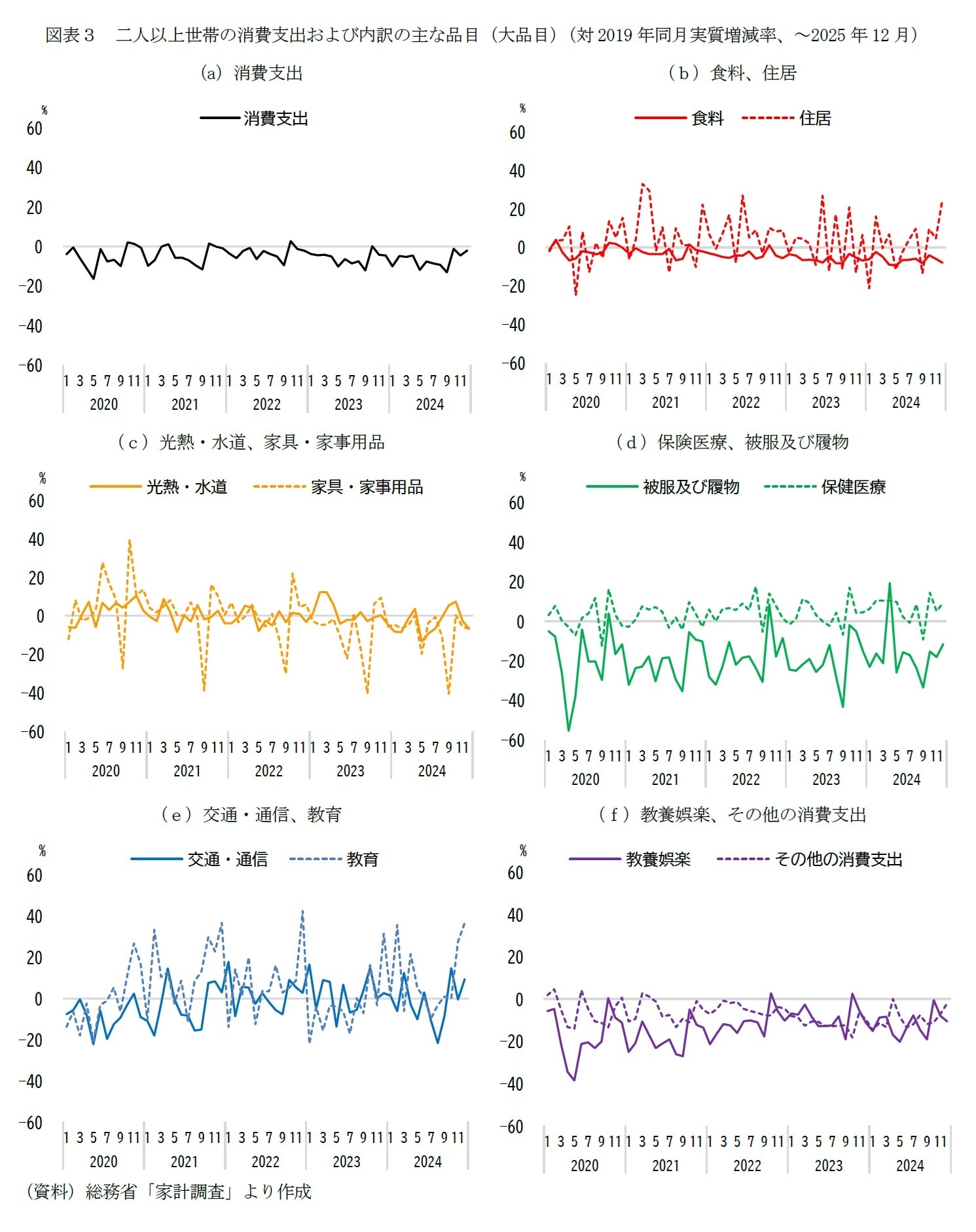

まず、二人以上世帯の消費支出、および内訳の主な費目(大分類として示されるもの)の概況を捉え、次ページにてコロナ禍の影響を受けた個別費目(主に小分類)の状況を分析する。

コロナ禍前の2019年同月と比較した二人以上世帯の消費支出は、2022年以降、10月1を除くすべての月で2019年を下回っている[図表3(a)]。2023年5月に新型コロナウイルス感染症が5類へ移行し、消費行動の平常化が期待されたものの、実際には消費の減少幅がやや拡大する傾向にある。この背景には、前述の通り、可処分所得の増加が十分ではなく、消費が抑制されている可能性がある。

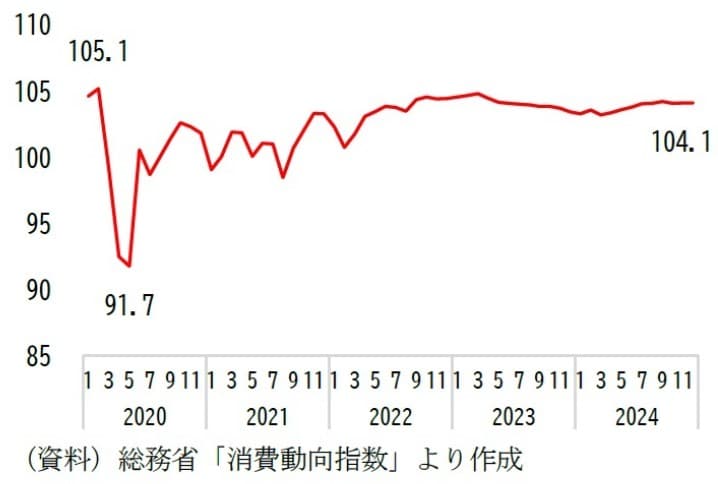

なお、[図表2]に示す総消費動向指数と二人以上世帯の消費支出の動きが異なるのは、総消費動向指数が二人以上世帯に加え、単身世帯や三世代世帯なども含む総世帯の消費支出総額(GDP統計の家計最終消費支出に相当)であり、さらに、コロナ禍前との比較ではなく、2020年=100として指数化されているためである。いずれにしても、2024年12月時点では、消費はコロナ禍前の水準に戻らず低迷している状況が続いている。

二人以上世帯の消費支出の内訳を見ると、引続き、コロナ禍前をおおむね下回っているのは「食料」や「家具・家事用品」、「被服及び履物」、「教養娯楽」、「その他の消費支出」(交際費や仕送り金など)であり、逆にコロナ禍前をおおむね上回っているのは「住居」と「保健医療」である[図表3(b)~(f)]。

なお、コロナ禍前をおおむね下回る費目のうち、「食料」や「家具・家事用品」、「その他の消費支出」は2023年以降に減少傾向が見られる一方、「被服及び履物」と「教養娯楽」はおおむね横ばい、あるいは若干増加傾向にある。したがって、消費行動の平常化に伴い、物価高によって実質的に目減りした可処分所得の使途として、食料や日用品などの日常的な消費が抑えられる一方、コロナ禍で控えられていた旅行・レジャーなどの娯楽的支出やそれに関連する消費は、比較的優先される傾向が見られており(ただし、コロナ禍前よりも低水準)、消費者の選択性が高まっている可能性がある。

次ページでは、これらの大分類で見えにくい変化を捉えるため、特にコロナ禍の影響を受けた個別費目(主に小分類)に注目し、2024年11月点までの動向を詳しく分析する。