(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

低所得者世帯への支援

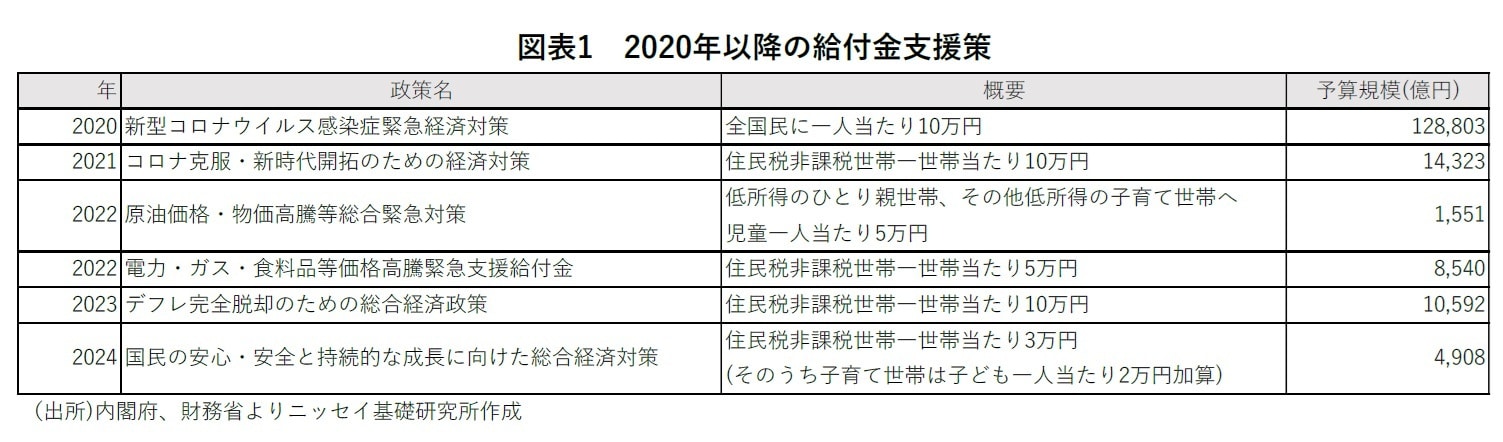

2024年11月22日に閣議決定された「国民の安心・安全と持続的な成長に向けた総合経済対策」によると、物価高の影響を受ける低所得者世帯への支援として、住民税非課税世帯一世帯当たり3万円(住民税非課税世帯のうち、子育て世帯については子ども一人当たり2万円の加算)が支給されることとなった。

低所得者世帯への給付金支援は今回が初めてではない。振り返ると、2020年の特別定額給付金(全国民に一人当たり10万円)が支給された後、所得制限つきの給付金支援策が繰り返し実施されてきた。具体的には、2021年の「子育て世帯等臨時特別支援事業」では子ども一人当たり10万円の支給が行われたことに加え、住民税非課税世帯に対する臨時特別支給金(一世帯当たり10万円)が支給された。

そして、2022年には「電力・ガス・食料品等価格高騰緊急支援給付金」として住民税非課税世帯一世帯当たり5万円の支給、2023年には「デフレ完全脱却のための総合経済政策」で物価高に苦しんでいる低所得者に支援を届けるため、住民税非課税世帯一世帯当たり10万円の支給が行われてきた。このように給付金支援の対象として住民税非課税世帯は多用されてきた。

住民税非課税世帯とは

住民税非課税世帯とは、世帯員全員の住民税が課税されない世帯のことである。住民税はどのような場合に非課税となるのか。住民税には所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」がある。つまり、所得割・均等割ともに非課税となる人が住民税非課税になる。

所得割・均等割ともに非課税となる人は、住んでいる自治体や世帯構成によって条件は異なるが、例えば東京23区内のケースでは、(1)生活保護法により生活扶助を受けている人、(2)障がい者、未成年者、寡婦(夫)又はひとり親で、前年の合計所得金額が135万円以下の人、(3)前年の合計所得金額が1)同一生計配偶者または扶養親族のいない人は45万円以下、2)同一生計配偶者または扶養親族がいる人は「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下」(例えば、本人、配偶者、子ども1人の場合136万円以下)となっている。

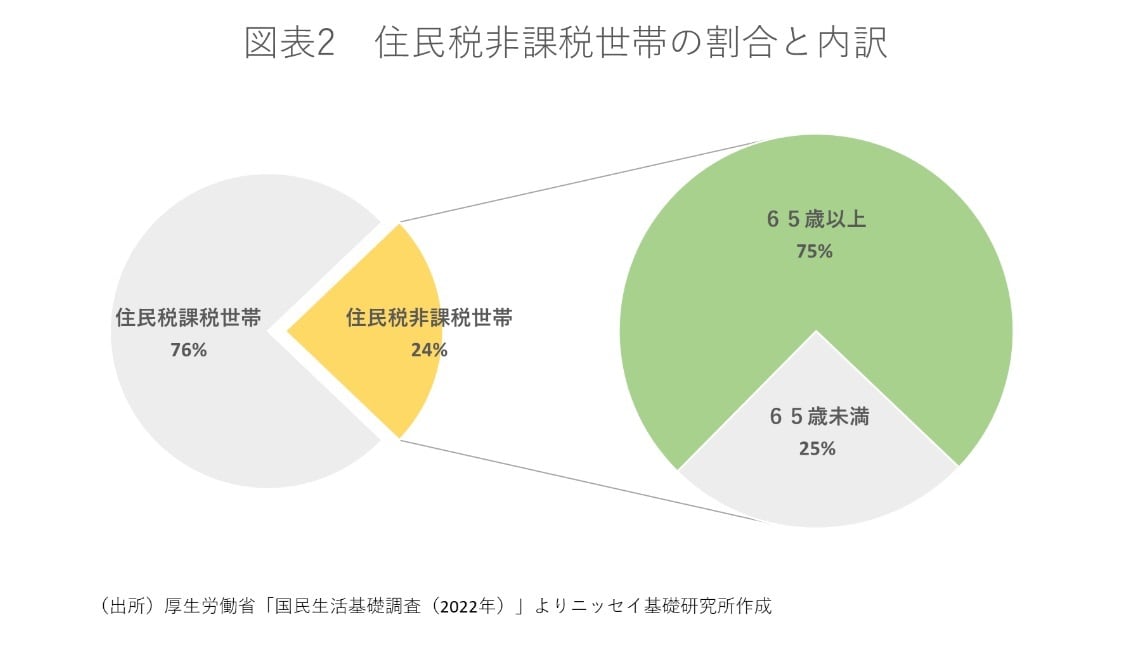

全世帯に占める住民税非課税世帯の割合は24%

厚生労働省「国民生活基礎調査(2022年)」によると、住民税非課税世帯の割合は全世帯の24%を占めており、およそ4分の1である。また、住民税非課税世帯の内訳をみると、世帯主が65歳以上の世帯は75%を占める。つまり、住民税非課税世帯として、給付金支給の対象となった世帯の4分の3は高齢者ということである。

高齢者ほど住民税非課税世帯になりやすい理由は、高齢者の主たる収入である年金には公的年金等控除と呼ばれる控除が適用されるからである。公的年金等控除額は、受給者の年齢、受け取る年金額、年金以外の所得額に応じて異なる。

[図表3]では、世帯によって住民税が課税されるかどうかを示している。モデルケースの世帯は単身、夫婦のみ、夫婦と子供1人、高齢単身とし、ケース(1)~(5)の年収は給与収入のみ、ケース(6)は年金受給のみと仮定している。ケース(1)単身(現役労働者)の前年の合計所得は、「150万円(給与収入)- 55万円(このケースにおける給与所得控除額)= 95万円」となり、住民税非課税ライン45万円1より大きいため、住民税非課税世帯に該当しない。

一方で、ケース(6)高齢単身(受給者の年齢65歳以上)の前年の合計所得は、「150万(受け取る年金額)– 110万円2(このケースにおける公的年金等控除額)= 40万円」となり、住民税非課税ライン45万円1未満のため、住民税非課税世帯に該当する。つまり、年金受給者は現役労働者と同じ年収であっても控除額が大きいため、住民税非課税世帯に該当しやすくなる。

そして、ケース(3)の世帯年収200万円の夫婦のみ世帯は、ケース(2)の世帯年収250万円の夫婦のみ世帯と比べて、相対的に所得水準が低いにもかかわらず、世帯主の課税所得金額がゼロより大きいため、住民税課税世帯となり、給付金支援の対象から外れている。

また、ケース(5)の世帯収入250万円の夫婦と子供1人世帯についても、ケース(4)の世帯収入300万円の夫婦と子供1人世帯と比べて同様のことがいえる。もし本当に物価高に苦しんでいる低所得者に支援を届けたいのであれば、貯蓄を十分に蓄えているかもしれない高齢世帯ではなく、ケース(1),(3),(5)のような世帯こそ支援が必要なのではないだろうか。

1 東京都23区内の場合

2 年金以外の所得額年間1,000万円以下の場合

低所得者世帯向けの給付金支援の課題

政府から家計への給付金支援には様々な課題がある。住民税非課税世帯は世帯全体の24%を占めていることから、支援対象を絞り込めているとは言い難い。経済的に余裕のある世帯への給付が行われると公平性は損なわれる。住民税を支払っているが所得水準の低い世帯に給付金が届くように、給付付き税額控除3を導入することは一つの解決策となり得るだろう。少ない財源で効果的に低所得者世帯への支援ができる給付付き税額控除は有効である。

給付付き税額控除の議論はこれまでもたびたび行われてきたが、正確な所得把握の難しさなどから議論は停滞している。2016年にマイナンバー制度が導入され、インフラ面については整備されつつある。いまこそ給付付き税額控除の議論を進めるべきだ。そして大切なことは、支援を必要としている人に届いているのかということである。

[参考文献]

宇南山卓(2023)『現代日本の消費分析 ライフサイクル理論の現在地』,慶応義塾大学大学出版会,p273~280