年間の掛金と自分の年収で戻ってくる税額が変わる

長期間積み立てれば100万円以上の節税も

iDeCoの税制優遇メリットの中でもとくにお得なのが、積み立てた掛金の全額が所得控除の対象になること。その節税効果を具体的に見ていきましょう。

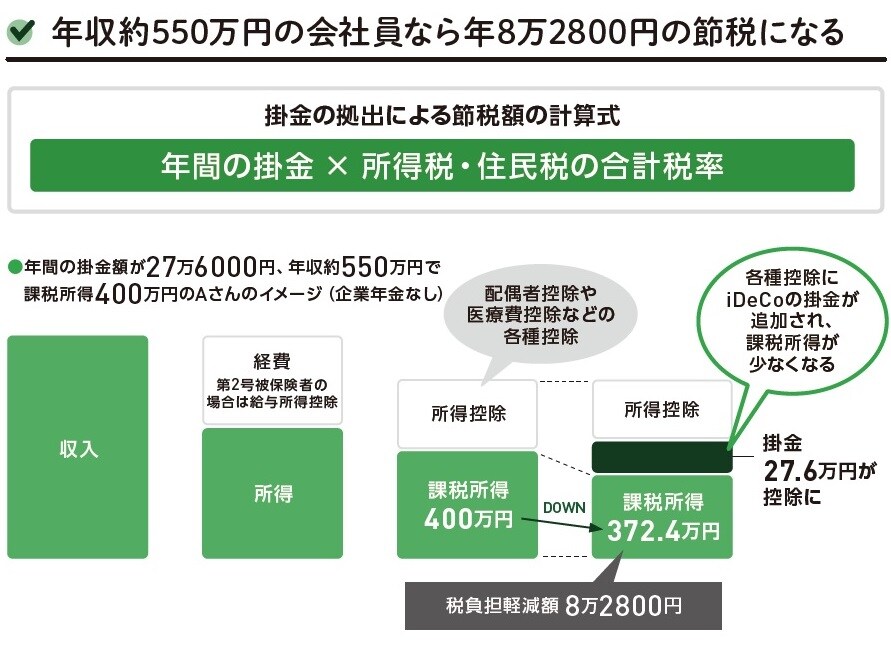

年間の節税額は、「年間の掛金×所得税・住民税の合計税率」という計算式で算出できます。例えば、課税所得400万円のAさんがiDeCoで月額2万3,000円、年額27万6,000円を積み立てたとします。所得税と住民税の合計税率を30%として計算式に当てはめると、27万6,000円×30%=8万2,800円になります。もし積立を20年続ければ165万円以上の節税となり、いかにこの節税メリットが大きいかわかるでしょう。

ここで注意したいのは、節税額の計算で使うのが、「課税所得」だということ。課税所得とは収入から経費を引いた金額のことで、会社員の場合は年収から給与所得控除等を差し引いた金額になります。Aさんの例だと、年収は約550万円ですが課税所得は約400万円。課税所得の額は、年末に会社から配布される源泉徴収票で確認できます。

職業や収入によって節税効果は大きく変わる

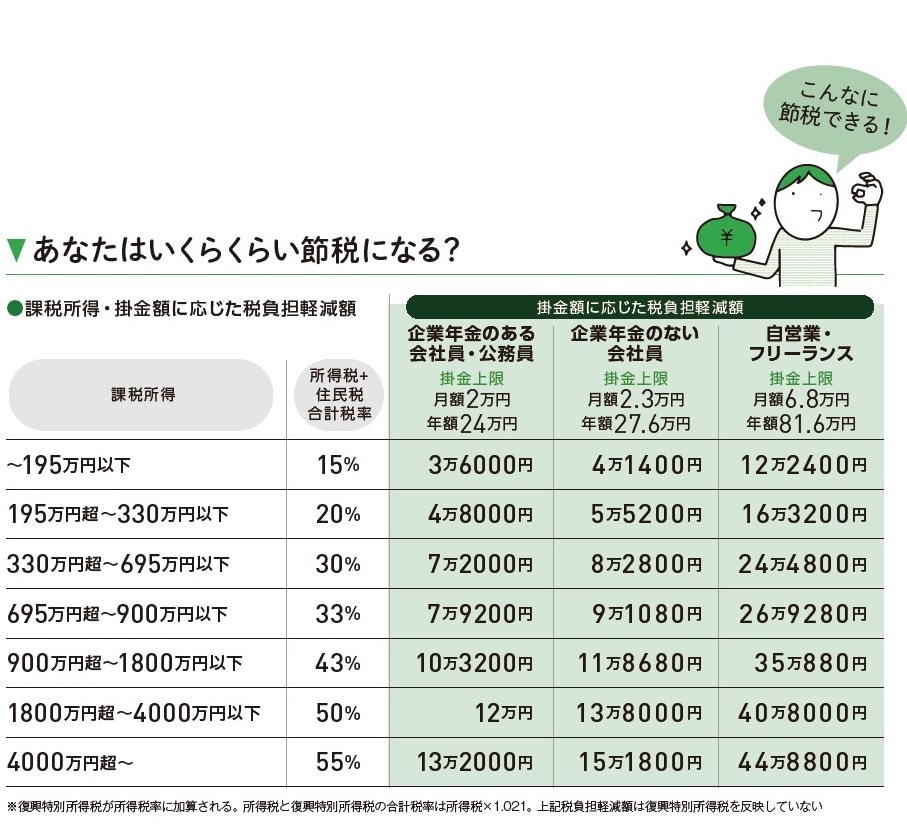

また、収入(課税所得)が高い人ほど節税効果も高くなるのもポイント。先ほどのAさんの例(課税所得400万円で月額2万3,000円積立)では節税額が8万2,000円でしたが、課税所得1,000万円の人が同額の積立をした場合、節税額は11万8,000万円まで跳ね上がります。

加えて、職業によって掛金限度額が異なる点に注意。自営業者が年間81万6,000円まで積み立てられるのに対し、一般的な会社員は年間27万6,000円が上限なので、その分得られる節税効果も小さくなります。

図表3は、年間の上限まで掛金を拠出した場合の年間節税額を表したもの。自分の場合はいくらになるのか、ぜひ計算してみてください。

所得がない専業主婦(夫)は、残念ながらiDeCoの所得控除のメリットを受けることができません。とはいえ、自分名義の老後資金を作れる点は十分大きなメリットです。また、所得税が発生しないよう、収入を103万円までに調整しているパート主婦(夫)もiDeCoの掛金分年収を増やしたとしても、所得税は控除されるので、税負担なしで収入をアップさせることが可能です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】