譲渡手法を工夫することで得られるメリット

中小M&Aでは、M&Aの手法として「株式譲渡」が広く使われています。その背景にあるのは、株式譲渡は取引がシンプルで手続きに時間を要しないことです。しかし、選択肢は株式譲渡だけではありません。譲渡手法を工夫することで、「手元に残るお金を最大化したい」「将来の相続対策も考えておきたい」「手元に残したい事業や資産がある」といったオーナーの想いを実現できる場合があります。

例えばオーナー会社においては、不動産や車両、会員権等を投資、娯楽目的で保有しているケースも多く、業績好調の会社においては余剰資金が潤沢である場合も多いでしょう。こうした事業継続に必要のない資産も当然株式の価値を構成しますが、事業と一緒に売却すると、その対価についても株式譲渡益課税が生じてしまいます。

資産を現金化して個人として受け取りたい(=お金の使途を制限されたくない)のであれば、事業とまとめてこうした資産を処分してしまう選択肢もありえるかもしれません。しかし、手元に残しておきたい資産や今すぐに売却する必要がない資産を売却対象から除外する選択肢も存在します。

譲渡手法の1つとして、本稿では「会社分割」をみていきましょう。

会社分割とは?

会社分割は、株式会社(または合同会社)が、事業に関して有する権利義務の全部または一部を他の会社に承継させる会社法上の組織再編行為です(会社法2条29号、30号)。

このうち、分割対象事業に関して有する権利義務を新たに設立する新会社に承継する場合を「新設分割」、既存の会社に承継する場合を「吸収分割」といいます。また、事業を分離する会社のことを「分割法人」、事業を承継する会社のことを「分割承継法人」と呼びます。

さらに会社分割は、分割した事業の対価の支払先によって、「分割型分割」と「分社型分割」とに分類されます。分割型分割は、分割した事業の対価が分割法人の「株主」に支払われます。一方の分社型分割は、分割の対価が「会社」(分割法人)に支払われます。ちなみに、この分類は法人税法上の分類で、会社法において分割型分割は定められていません。会社法では、分社型分割を行ったうえで株主に対して対象株式を配当することで分割型分割が再現可能であると整理されています。

会社分割の特徴

前述のとおり、会社分割は会社法が規定する組織再編行為で、分割対象事業の権利義務を包括的に分割承継法人へ承継させるものです。原則として債権者保護手続きが必要となる一方で、個々の資産・負債や契約関係を承継させる手続きを踏むことなく包括的な承継が可能である点で、手続きが容易といえます。

会社分割は、全体の一部の事業のみ売却する場合に、売却対象事業を切り出す手法として広く活用されています。そのほか、冒頭で紹介したような譲渡対象外の資産を切り出すことを目的として活用することもあります。

会社分割は、一定の要件を満たせば税法上定められる「適格分割」として課税関係を繰り延べることができます。具体的には、適格分割においては分割法人が資産負債を帳簿価額で譲渡したものとされ、譲渡損益の課税が繰り延べられます。

分割法人の株主においても、分割法人株式を簿価により譲渡し、分割承継法人株式を分割法人株式の簿価により取得したと考えるため、譲渡損益が繰り延べられます。分割法人の利益積立金額も分割承継法人に引き継がれるため、みなし配当課税も発生しません。この点、M&Aで売却対象事業を分割承継法人に切り出す手法として会社分割を活用する場合は、適格分割要件のうち継続保有要件を満たさないため、原則として非適格分割となります(ここでは適格分割要件の詳細は割愛します)。

非適格分割の場合、移転をした資産負債は分割時の時価により分割承継法人に譲渡され、分割承継法人は、その時価に基づく受け入れ処理を行います。また、分割法人においては譲渡損益の課税が行われ、あるいは分割法人株主がみなし配当課税やキャピタルゲイン課税を受けることになります。M&Aの手法として活用する場合において、同一課税期間内に会社分割と株式譲渡が生じるのであれば問題になりませんが、会社分割と株式譲渡のタイミングが課税期間をまたぐと会社分割時点で課税が生じることになりますので、注意が必要です。

事業売却における活用事例

ここまで会社分割の基本的な特徴について解説してきましたが、文章だけでは理解しにくいところがあると思います。ここからは、図解も含めた具体的な会社分割の活用事例をみていきましょう。

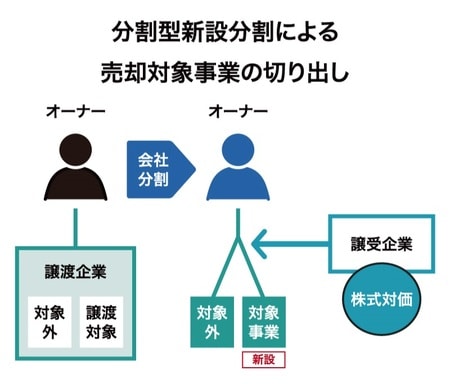

【事例1】分割型新設分割による売却対象事業の切り出し(図表1)

事例1では、売却したい事業が会社の一部である場合に、対象事業を分割型新設分割で切り出します。事業売却にあたっては、新設して対象事業を引き継ぐ分割承継法人の株式を譲渡します。株式対価はオーナー個人が受け取ることになるので、株式譲渡益に対する20%の課税が生じます。個人で対価を受け取りたい場合などに適した手法といえるでしょう。

事例1のように売却対象事業を切り出すほか、譲渡対象外にしたい資産を切り出す場合にも、同様の譲渡手法を活用することができます。この場合、譲渡対象外資産を切り出した分割承継法人は資産管理会社として残し、引き続き余剰現金や不動産を運用していくといった活用法が考えられます。この場合、継続保有要件のほか、金銭等不交付要件(分割対価が分割承継法人株式のみ)、按分型要件(株主の保有割合が変わらないこと)を満たせば、適格分割として譲渡対象外資産に関しての課税関係は生じません。

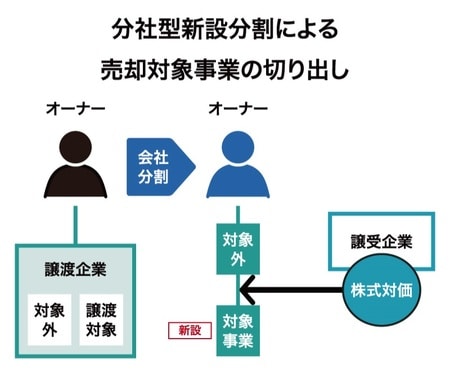

【事例2】分社型新設分割による売却対象事業の切り出し(図表2)

事例2では、分社型新設分割により対象事業を切り出し、分割法人の完全子会社として分割承継法人を新設します。事業売却にあたってはこの完全子会社株式を譲渡します。株式対価は分割法人である会社が受け取ることになるため、株式譲渡益には法人実効税率が適用されます。個人の株式譲渡益に対する税率(20%)に比べて高い税率となりますが、分割法人において譲渡益を相殺する損金計上が可能な場合などにおいては、税負担を軽減できる可能性があります。

作田 隆吉

オーナーズ株式会社 代表取締役社長