相続時の「準確定申告」の申告書...「確定申告」と同じ

準確定申告は、所得を計算する期間が短いだけで、基本的に1年間の確定申告と同じだと考えればいいでしょう。申告書に使う用紙も、いつもの確定申告と同じもので大丈夫です。申告書には、「申告書A」と「申告書B」の2種類があります。

一般的に申告書Aは、「給与の所得」がある人が使うものです。たとえば、給与が2,000万円を超える人、給与以外にも所得がある人、2ヵ所から給与をもらっている人などが、申告書Aを使うことになります。総合課税の配当所得や年金など雑所得がある人も申告書Aです。

逆に申告書Bは、所得の種類にかかわらず、誰でも使うことのできる申告書です。

準確定申告書の「提出期限」は相続開始から4ヵ月以内

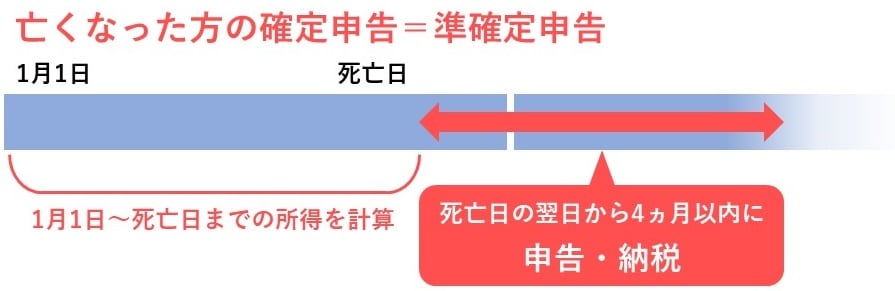

準確定申告の申告期限は、相続開始があったことを知った日の翌日から4ヵ月以内です。

たとえば、相続開始日が3月1日だったら、その翌日から4ヵ月後なので、7月1日が申告期限になります。

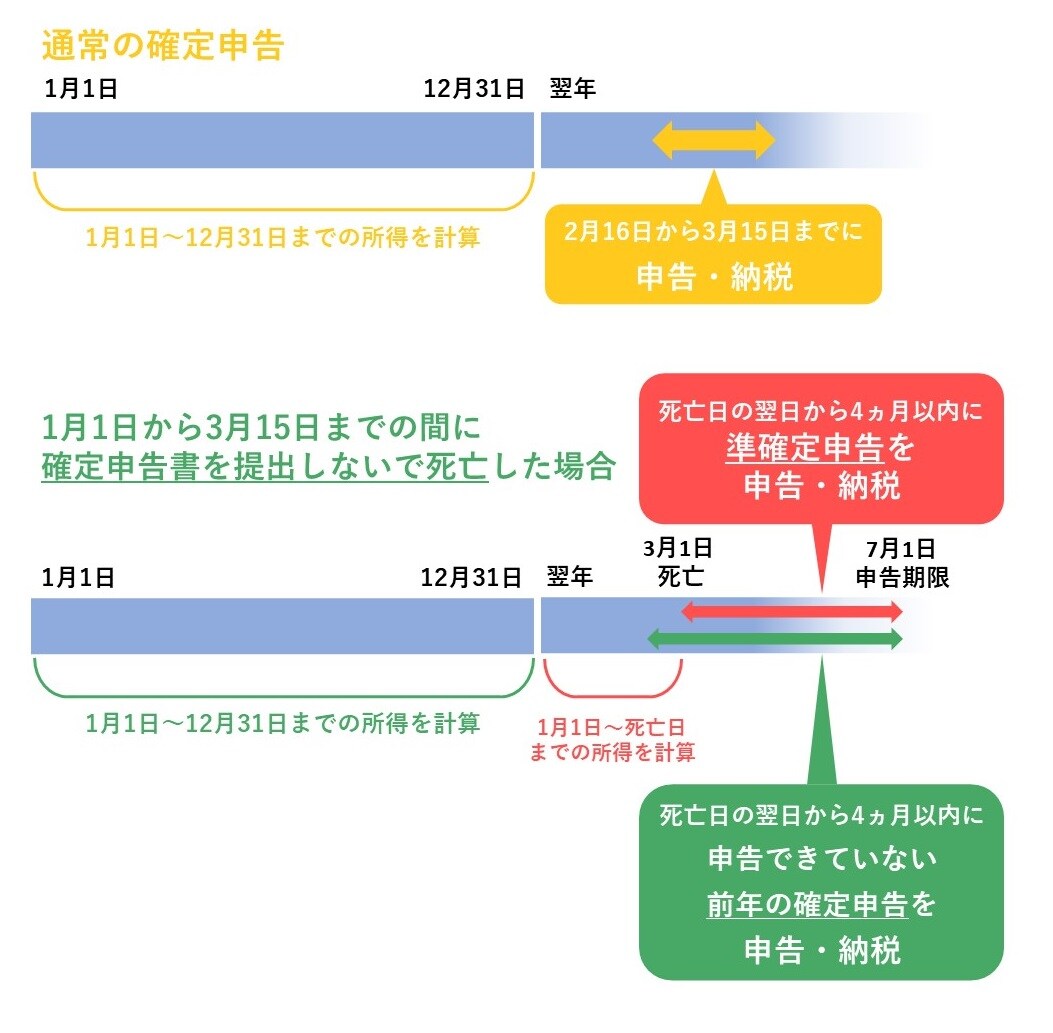

前年度の確定申告が終わらないうちに、相続が発生すると、同じ時期に確定申告と準確定申告が重なってしまうことがあります。

たとえば、令和7年3月1日に相続が発生した場合、準確定申告の期限は令和7年7月1日となりますが、通常通りであれば、令和6年12月期の確定申告の期限は令和7年3月15日となり、時期が重なってしまいます。このままでは、申告書の作成がタイヘンです。そのため、時期が重なってしまった場合は、前年度の確定申告の期限も、準確定申告の期限と同じく令和7年7月1日になります。

■相続時の準確定申告の「提出先」はどこ?

準確定申告は相続人全員が連名で作成することになります。提出先は、亡くなった人の住所地を管轄する税務署です。相続人の住所ではありませんので、注意が必要です。

e-Taxで提出することもできます。

「相続人が2名以上いる場合」は追加で提出必要な書類アリ

相続人が2名以上いる場合、準確定申告では、「死亡した者の所得税及び復興特別所得税の確定申告書付表」というものも提出しなければなりません。この用紙で、各相続人が負担する税額が計算されます。当然、還付される場合もあります。

用紙には「亡くなった人の住所やお名前、亡くなった日」「亡くなった人が納める税金または返ってくる税金の金額」「相続人の代表者」「限定承認があるかないか」「相続人それぞれが納める税金または返ってくる税金の金額」などを記載します。

相続人が何人かいて、手続きをする代表の人を決める場合には、「委任状」も提出します。委任状には、相続人それぞれの住所、氏名、印鑑が必要です。「相続放棄」をおこなった人は、申告する必要がありません。

■準確定申告の「所得控除」はどうなる?

「医療費控除」や「社会保険料控除」などの所得控除は、「亡くなった人が支払ったもの」で、かつ「亡くなった日までのもの」が対象です。

「配偶者控除」が使えるかどうかは、「亡くなった日の状況」によって決めることになります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★準確定申告についてはこちらをチェック

★新NISAで老後資金1,800万円を確実に作る方法についてはチェック!

新NISAで老後資金1,800万円を作る!つみたて投資枠&成長投資枠、メリットとデメリット

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】