Q. 個人事業主の場合、リタイア後は少ない年金でやりくりするしかない?

A. 付加年金などを利用すれば、もらえる年金を増やせます

個人事業主は会社員などと違い、厚生年金に加入できません。そのため、もらえる年金の額は少なくなりがちです。「国民年金だけでは心細い」という人は、まず「付加年金」の利用を検討しましょう。

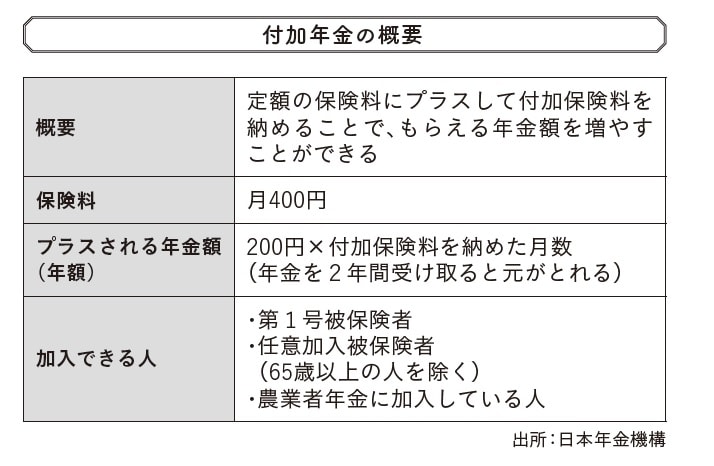

付加年金は、月400円の付加保険料を国民年金保険料に上乗せして納付することで、将来受け取れる年金額を増やせる制度です。利用できるのは原則として20歳から60歳までの間ですが、国民年金に任意で加入している場合には65歳まで納付できます。

[図表1]付加年金の概要

付加保険料は付加年金に申し込んだ月から納付が開始します。過去に遡さかのぼって納付することはできませんが、納付期限を経過した場合でも、過去2年間の未納分を納めることは認められています。

なお、国民年金保険料の納付を免除・猶予されている場合や、後述の国民年金基金に加入している場合には付加年金を利用することができません。

付加年金と合わせて検討しましょう

ほかに年金を増やす手段としては、①小規模企業共済、②国民年金基金、③iDeCo(個人型確定拠出年金)があります。特に小規模企業共済とiDeCoは付加年金との併用が可能です。ただし、iDeCoと併用するとiDeCoの掛金額が減ります。

①小規模企業共済は、個人事業主が事業を廃止した場合や会社の役員が退職した場合などに備えて、事前にお金を積み立てておく共済制度です。

②国民年金基金は、個人事業主など国民年金の第1号被保険者が国民年金とセットで加入できる公的な終身年金(保障が一生続く保険)です。

③iDeCoは、国民年金や厚生年金のような公的年金とは異なる私的な年金制度です。自分で決めた掛金で投資信託などを運用し、原則60歳以降に給付金として受け取れます。