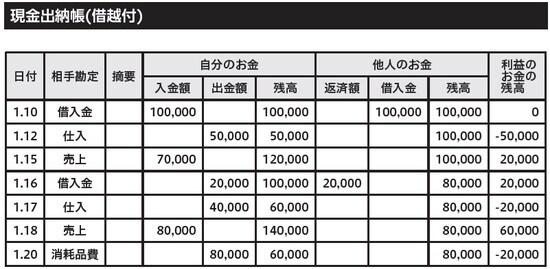

落とし穴1:「現金出納帳の残高」が誰のお金かわからない

現行の会計では、「現金出納帳の残高にマイナスはあり得ない」という教えがあります。これは、本当に正しいのでしょうか?

この教えは、現金は1つだという考え方を前提にした考え方です。時点利益資金会計の研究により、現金には、2つの現金(利益のお金と借金のお金)があることが解明された現在では、この教えは間違いだったことになります。

なぜなら、当座預金出納帳(当座借越付)で考えてみると「自分のお金」以上の支払をしたら、その残高はマイナス表示されるのはご存じのとおりです。このマイナス状態は、借入金が発生している状態を現しています。つまり、他人のお金を使っている状態が、この帳簿で一目で分かります。

現行の現金出納帳の入金欄には、自分で稼いだ利益のお金もあり、他人から借りた借金のお金も入り込んでいます。このため、残高が自分で稼いだ利益のお金なのか? 借金のお金なのか? の見極めが付きません。

現金出納帳にも今までの入金・出金・残高欄を「自分のお金」の欄とし、新たに借越欄として、「他人のお金」の欄を設ければ、自分のお金の残高から他人のお金の残高を引けば、本当の自分のお金の残高、つまり利益のお金の残高となります。

落とし穴2:期間損益が「現金と一致しない」

現行の会計制度では、現金が経費などの支払いに充当されたら利益は減少するのですが、設備などの支払いに充当された場合は減少しないルールになっています。

これは、設備などを資産に計上し、一会計期間に対応する減価償却費のみを利益の減少とする期間損益計算がルールになっているからです。引当金の計上や評価損益の計上なども、この期間損益計算からくるルールで計上されています。

これらの減価償却や引当金、評価損益は商取引ではないので取引相手がいません。取引相手がいないということは「現金が動かない」ということです。そのため、現行会計制度の期間損益は「現金と一致しない」ルールになっています。

現行会計制度は損益の計算と現金の計算は別物だと考えているので、現金の動きに関係なく、期間損益計算を重視しているのです。これで本当に財務の実態が分かると言えるのでしょうか?

私はそこに疑問を感じています。期間損益に計上されていないだけで、設備投資などにより現金は変動しているのですから現金と一致しないのは当然のことですよね。

そして、この現行会計制度のルールは「経済活動による商取引の損益計算」からみると、例外的なルールになっているのです。

これに対して、時点利益資金会計では、商取引のみの損益計算を求めるため、利益と利益のお金が一致し、損失と借金のお金が一致することになるのです。

稲垣 保

有限会社マーフシステム代表取締役

財務経営コンサルタント、税理士

1974年東京経済大学卒業。新卒入社した会社を2年で退職し税理士試験に専念。合格後1977年より会計事務所で働き始める。1985年に相続対策コンサルティング会社に転職し、1989年12月に独立して有限会社マーフシステムの設立と稲垣税務会計事務所を開設する。1996年9月に佐藤幸利先生が主催するCMA研究会に参加し、利益資金会計研究所を併設して資金管理指導を実践。現在まで「お金の研究」を継続している。著書に『経営者のための利益のお金が見える会計』(WIP)。

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】