収益物件として活用できないリゾートマンション

前回の続きです。

②リゾートマンション

前回ご紹介した①のバリエーションともいえますが、バブル期に観光地などに建てられたリゾートマンションも、現在、全く買い手がつかない〝投げ売り状態〞に陥っています。

大手不動産販売サイトなどを見ると、熱海や湯河原、越後湯沢などにある温泉付きのマンションが300万円、200万円という価格で売りに出されていますが、誰にも買われないまま、半年、1年たっても掲載されたままとなっている物件も少なくありません。

売れない理由としては、まず、管理費の高さを挙げることができるでしょう。

部屋の広さはワンルームマンションに毛が生えた程度なのに、月々4、5万円など高額の管理費を支払わなければならないものがほとんどです。年間にすれば50万〜60万円が管理費で飛んでいってしまう計算です。マンション自体は安くても、これだけの負担が毎年のしかかってくることを考えれば買うのを躊躇するのは当然です。

また、同じリゾートマンションでも海外で販売されているものは、オーナーが使わないときには人に貸し出すことが可能な形となっていますし、日本でも最近開発されたものの中には、同様のタイプが現れ始めています。

しかし、ひと昔前のリゾートマンションは、そのような賃料収入を得られる柔軟な仕組みになっていません。そのため、収益物件として活用することを目的に買うような人もいないのです。

農地は売りにくく、相続税の負担が重くなるケースも

③田畑

昔からの地主の人の中には農家も少なくなく、保有する土地の中に田畑が含まれていることがあります。田畑のような農地は相続時に売りにくいだけでなく、対策を誤れば相続税の負担が重くなるおそれもあるので特別な注意を要します。

まず市街化調整区域にある農地については、相続税評価額は低いので相続税については心配ありませんが、納税資金を確保するための手段として利用することは期待できません。つまり、買い手はほとんどいないので、売却してその代金を相続税に充てることは難しいでしょう。

道路付けがよく大型車でもスムーズに入れるような場所にある農地であれば、転用して資材置き場やあるいは駐車場として利用できるので一定のニーズがあるかもしれませんが、そうでなければ農家に売るしかありません。

また、エリアによっては「農業振興地域の整備に関する法律」に基づき「農振農用地」に指定されていることもあります。農振農用地とは、農業の振興を図るため優良農地として守る必要のある農地に指定された土地であり、原則として売買が制限されています。そのため、資材置き場などに転用できるような土地であっても転用を認めず、同じ農家に対してしか売ることが許されていないのです。

一方、市街化区域にある農地は評価が高くなるので、相続税の負担が大きくなるおそれがあります。つまり、一般の宅地と同じように多額の相続税が課されるため、売らずに農地として相続するなら税金を支払えなくなる危険があります。

それを避けたいのであれば、「生産緑地」もしくは「特例農地」の制度を活用するという方法が考えられます。具体的には、所有する農地について生産緑地あるいは特例農地の指定を申請して認められれば、相続税を猶予してもらえます。詳細については下記の図表をご覧ください(どちらの制度を利用できるかは自治体によって変わってきます)。

[図表]生産緑地と特例農地の制度の説明図

《生産緑地》

•都市計画で定められた農地等として管理しなければならない一団の農地を生産緑地という。

•生産緑地に指定された農地は、終生営農(農業を続けること)を条件として相続税の納税猶予を受けることが可能となる。

•納税猶予を受けるためには、農業委員会の証明する適格者証明を取得しなければならない。

《特例農地》

•相続人が農業を営んでいた被相続人から農地を相続して農業を継続することを前提に、相続税の納付が猶予される。

•市街化区域の農地の場合、相続税の申告期限から20年間農業経営を継続した場合には納税猶予額が免除される。

•納税猶予を受けるためには、農業委員会の証明する適格者証明を取得しなければならない。

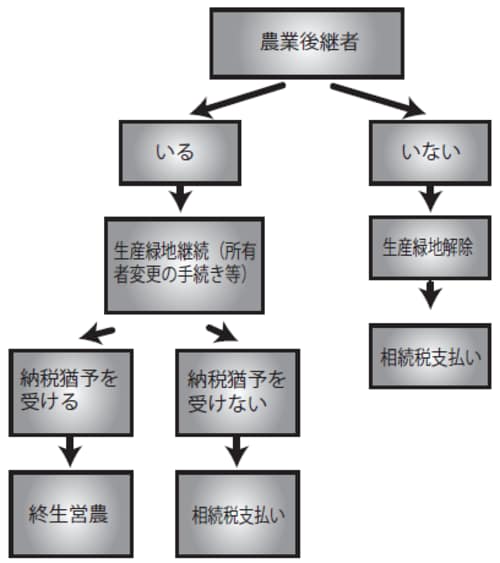

●生産緑地所有者に相続が発生した場合の流れ

もっとも囲みの中に示されているように、これらの制度を利用するためには、農地を相続した人が農業を続けることが前提となります。もし、相続人が農業をやめてしまったら、猶予を取り消され、相続税に加えて多額の延滞税を支払わなければならなくなるのです。