日本人の「老後資金」いくら必要?

♦「老後2,000万円問題」の誤解

2019年6月に金融庁が公表した、あるレポートが物議をかもしました。内容が「老後の夫婦の生活費は、厚生年金だけだと不足するので、2,000万円が必要になる」というものだったからです。

「年金は100年安心ではなかったのか」とか「2,000万円なんて、とても貯められない」などと、マスメディアや野党が騒ぎ立て、レポートは事実上撤回されました。

以前から、公的年金だけでは老後生活が成り立たないのは、よく知られた事実にもかかわらず、トンチンカンで奇異な印象を残した大騒ぎでした。

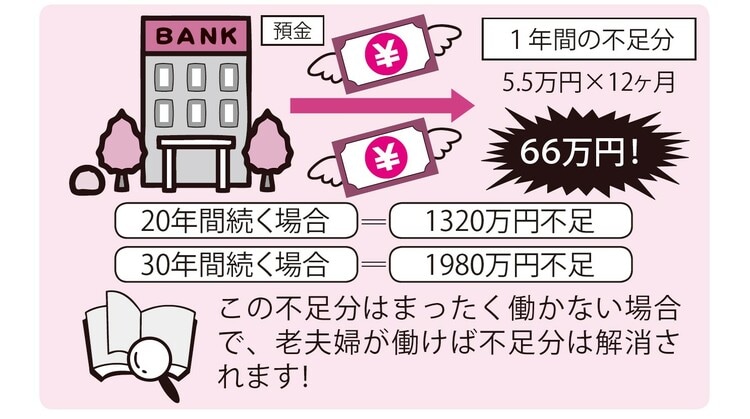

金融庁のレポートでは、2017年のデータから、「夫65歳以上、妻60歳以上の夫婦のみの無職世帯では、家計調査のデータから毎月の平均支出額約26万円に対して、収入が20万円程度なので、毎月の平均不足額が5.5万円で年間66万円になり、これが20年から30年に及べば、不足額が1,320万円から1,980万円にのぼる」というモデルケースでの試算だったのです。

この金融庁のモデルケースは、貯金がいきなり2,000万円必要というわけでもなく、「夫が会社員、妻が専業主婦」で、かつ「老後まったく働かない」というケースに限ったものでした。このケースでは、働くことにより不足額が解消されます。

つまり、個別の状況に応じて、さまざまなケースが考えられる試算だったのです。

◆若い人ほど厳しくなる「老後資金」

特に、自営業者の場合は、生涯現役で働いて収入を得る前提のため、公的年金は国民年金しかありません。40年加入してひとり当たりの満額受給でも月額6万5,075円です(21年度=年額78万900円)。自営業の人は、老後の年金収入が会社員に比べて低いため、収入や蓄えがないと厳しいのです。

また、2021年10月時点で、65歳以上の高齢者の人数は約3,621万人です。総人口に占める割合は28.9%で、3人に1人近くが高齢者です。この比率は年々上がり、2060年には40%程度まで上がると推計されています。若年世代ほど負担が大きくなっていくことになります。

65歳以上の年金を支える現役世代は、少子化でさらに少なくなるので、年金受給開始年齢を70歳以上に上げるか、年金支給額を減額していくか、選択をせまられます。

現役世代にとって、老後の生活は厳しいものになっていくことが想定されます。現役時代に賃金が低い会社員は年金受給額も少なくなります。賃金アップは喫緊の課題です。

神樹 兵輔

経済アナリスト・投資&マネーコンサルタント

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】