課税処分の経緯

[図表1]課税処分等の経緯(平成13年分) ※「課税総所得金額」欄の金額は、国税通則法118条1項の規定より1,000円未満の端数を切り捨てた後の金額である。

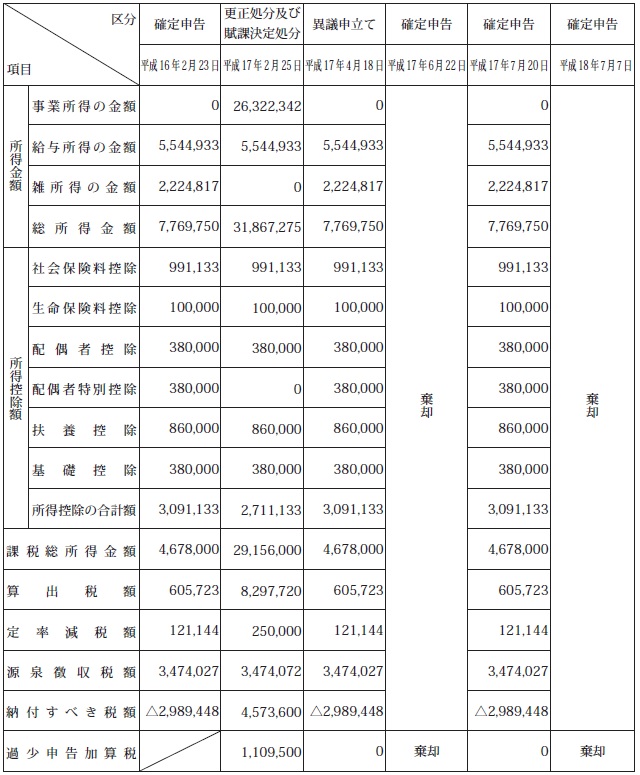

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

[図表2]課税処分等の経緯(平成14年分) ※「課税総所得金額」欄の金額は、国税通則法118条1項の規定より1,000円未満の端数を切り捨てた後の金額である。

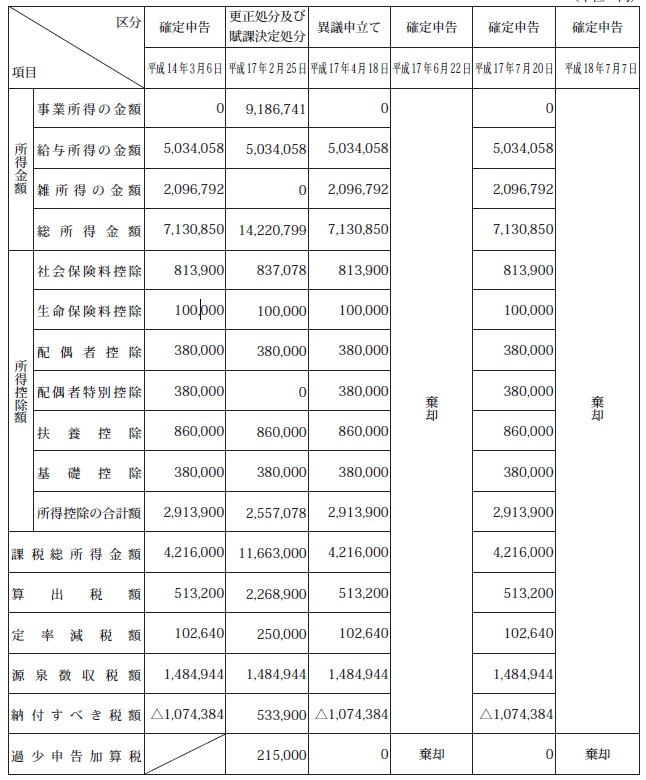

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

[図表3]課税処分等の経緯(平成15年分)

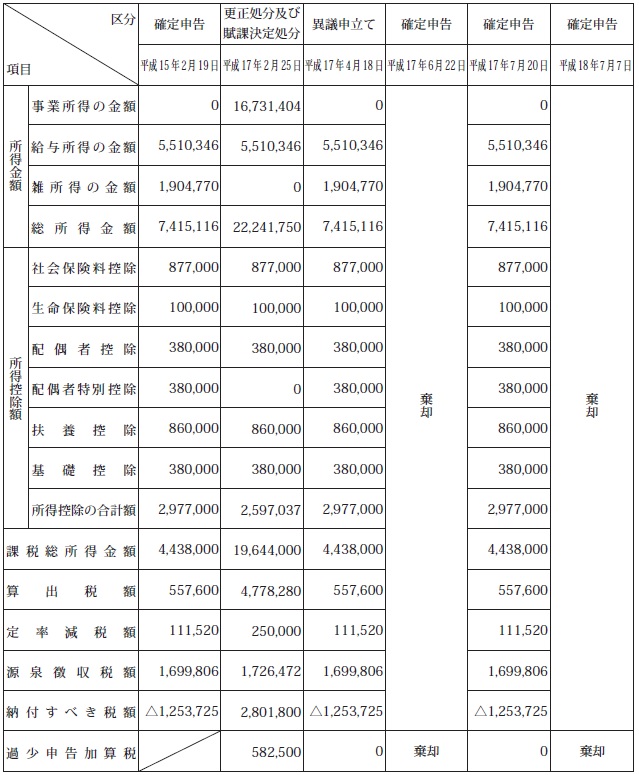

※「課税総所得金額」欄の金額は、国税通則法118条1項の規定より1,000円未満の端数を切り捨てた後の金額である。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す

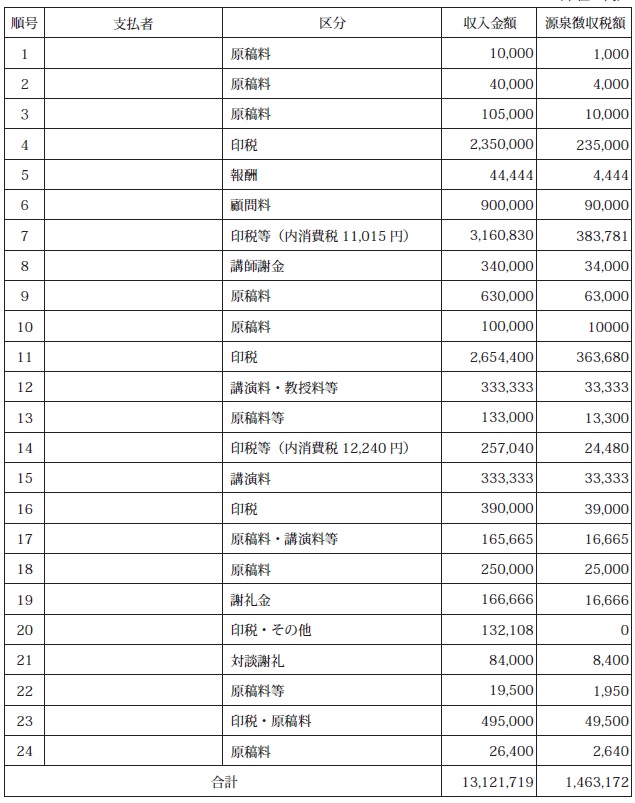

収入の内訳

[図表4]平成13年分本件原稿料等収入 単位:円

[図表5]平成14年分本件原稿料等収入 単位:円

[図表6]平成15年分本件原稿料等収入 単位:円

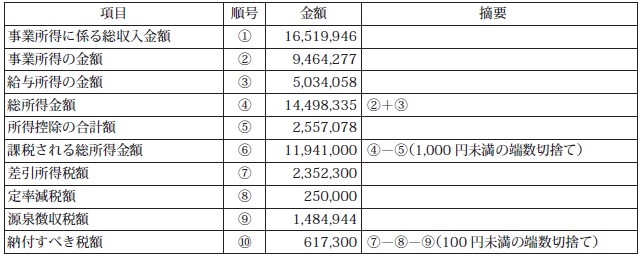

所得税の総所得金額と納付すべき税額

[図表7]平成13年分の所得税の総所得金額及び納付すべき税額 単位:円

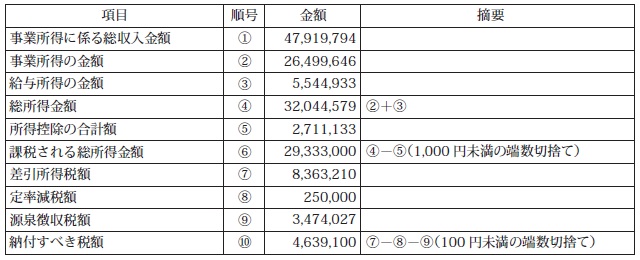

[図表8]平成14年分の所得税の総所得金額及び納付すべき税額 単位:円

[図表9]平成15年分の所得税の総所得金額及び納付すべき税額 単位:円

事業所得にかかる総収入金額

[図表10]本件各係争年分の事業所得に係る総収入金額

[図表11]本件各係争年分の事業所得に係る総収入金額

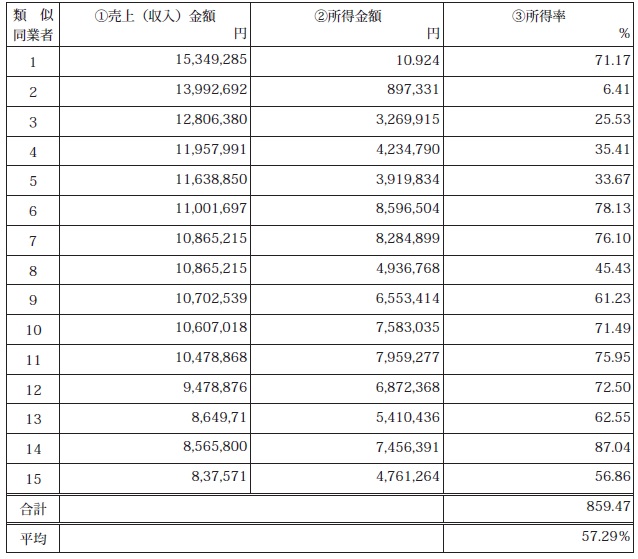

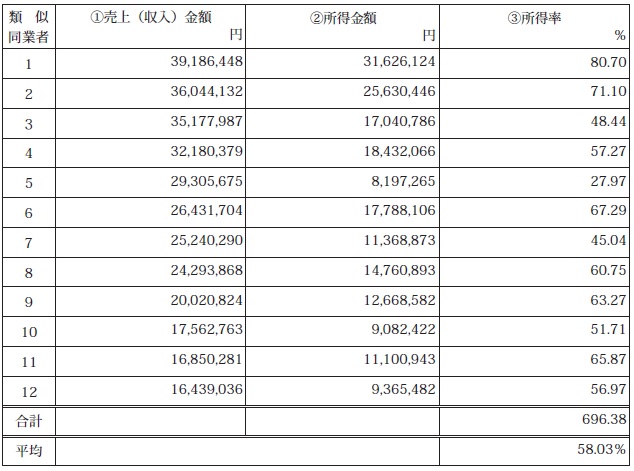

文筆家業の類似同業者の収入内訳

[図表12]文筆家業の類似同業者(平成13年分)

[図表13]文筆家業の類似同業者(平成14年分)

[図表14]文筆家業の類似同業者(平成15年分)

確定申告

[図表15]原告が行った確定申告 単位:円

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

[図表16]原告個人の所得にOの所得を実額で合算した場合 単位:円

※「課税総所得」欄の金額は、通則法118条1項の規定より1,0000円未満の端数を切り捨てた後の金額である。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。

※「納付すべき税額」欄の△は、還付金の額に相当する税額を表す。