自動車保険の選び方

では、どのようにして自動車保険(任意保険)を選べばよいのでしょうか。

昨今では、安さを売り物にする通販型の自動車保険が増えてきました。特に事故を起こしたことがない人にとっては、保険料というコストを抑えたいものですが、必要な保障やサービスを削ってしまっては元も子もありません。しっかりとした補償を用意しつつも、不要な特約を外すという視点から、自動車保険をカスタマイズする必要があります。

カスタマイズといったのは、自動車保険はひとつの保険ではないからです。いろいろな保険がセットになっていて、そのうえでトータルの保険料が決まります。全体としての保険料が、安いのか高いのか、ということしか目に入りませんが、自動車保険を選ぶうえで、一つひとつの補償内容と補償額をチョイスすることが何よりも大切となります。

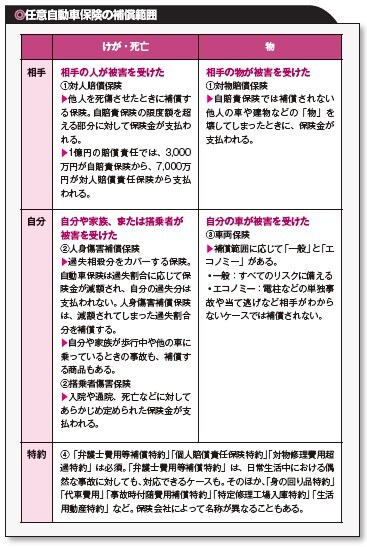

自動車保険は以下の4つの補償を組み合わせて加入します([図表2]参照)。

(1)相手への補償(対人賠償保険・対物賠償保険)

(2)自分や家族のための補償(人身傷害補償保険・搭乗者傷害保険・無保険車傷害保険)

(3)自分の車の補償(車両保険)

(4)特約(弁護士費用・事故、故障付随費用特約・個人賠償責任保険など)

補償内容をよく見て、それぞれの保険金額を決めたうえで、免責金額を設定したり、車両保険の要否を考えたり、必要でない特約を外したりして、最適なプラン・保険料を見極めていきましょう。

特に、対人賠償保険は、前述のように、賠償額が5億円を超えるケースもあることを考慮すれば、「無制限」に設定しておくことをおすすめします。

免責金額とは、自己負担する金額をいいます。

インターネット上の保険料見積もり一括サービスを活用する場合、自分が入力した補償金額を削ってまで安い保険料を提示する保険会社もあるので、細心の注意を払ってください。

横川 由理 FPエージェンシー代表

CFP®

MBA(会計&ファイナンス)

日本証券アナリスト協会 認定アナリスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】