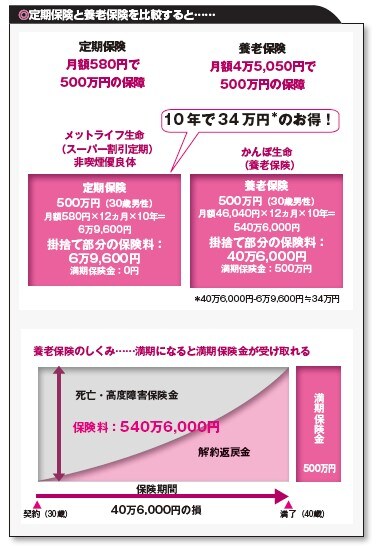

貯蓄型保険のほうが「10年で34万円の損」になることも

そもそも「保険で得をする」というのは、遠い昔のお話。バブルの頃の保険は、予定利率が6%もあったのです。

予定利率とは、保険会社が保険料を割り引いてくれる率をいいます。予定利率が高いほど、割引が多くなるので、保険料が安くなります。当時は養老保険に加入して、保険料100万円を一時払いにすると、10年後には180万円になって返ってきたという夢のような時代でした。

掛け捨て保険が損だと主張するのは、この時代に保険に入った世代に違いありません。もっともその時代の定期預金の利息は6%でしたから、保険だけがお得だったわけではありません。

養老保険は、保険期間が終了すると満期保険金を受け取れる商品です。一方、掛け捨て型の保険(定期保険等)は契約期間中に死亡しなければ保険金をもらえません。そのため、掛け捨て型の保険は、貯蓄性がないからこそ割安に加入することができます。

30歳の男性が死亡保険金500万円の「養老保険」と「定期保険」に加入したケースと比べてみましょう([図表2]参照)。

養老保険の保険料の合計は540万6,000円です。この保険の満期保険金500万円を差し引いた掛け捨て部分は40万6,000円にも達します。

一方、定期保険は6万9,600円で同じ500万円の死亡保障を得られるのです。その差額はなんと34万円です。貯蓄型の保険が掛け捨て型の保険と比べてどんなに損なのか、おわかりいただけましたでしょうか。

横川 由理

FPエージェンシー代表

CFP®

MBA(会計&ファイナンス)

日本証券アナリスト協会 認定アナリスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】