不要な保険に加入している人は少なくない

私がお客さまの保険を見ていて、「この保険は不要なのではないか」と感じることが多いのは、基本的に生命保険と第三分野の保険です。

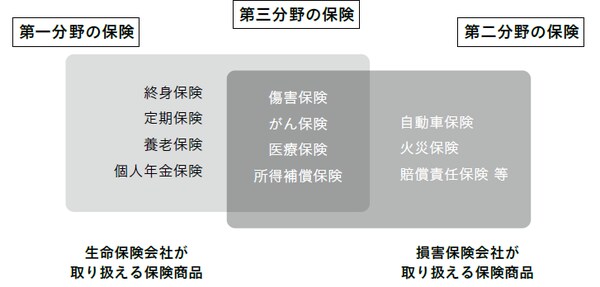

念のために説明しておくと、保険という金融商品は、大きく生命保険、損害保険、そのほかの保険(第三分野保険)に分類することができます。

第三分野とは、生命保険でも損害保険でも取り扱える保険のことです。生命保険を第一分野、損害保険を第二分野と呼ぶことから、このような名称がついています。第三分野の保険には、医療保険やがん保険、介護保険などが含まれます。

損害保険は事故や災害に対する保険ですが、生命保険は人の命や身体への保障を目指した保険です。死亡保障の保険や、学資保険などが該当します。

学資保険は、一見すると命や身体の保障とは無関係そうに見えるかもしれませんが、契約者である親が亡くなった場合は保険料の支払いが免除され、満期金が受け取れる仕組みになっているので、生命保険の括りに含まれるのです。

【図表 保険の分野と「住み分け」】

保険会社が「上乗せした分」は何に使われているか?

私が生命保険や第三分野の保険を疑問視しているのは、保障に対して保険料が高すぎる商品が多いからです。

保険料は、たいてい毎月少しずつ支払うので、気が付きにくいかもしれませんが、30~40年くらい支払い続ければ、総額は莫大な金額になります。それゆえに、保険はよく「マイホームに次ぐ人生で2番目に大きな買い物」ともいわれます。

もっとも、最近はかなり割安な「ネット生保」なども出てきて、保険料はダウンしてきています。それでも、保険料が割高であること自体はたしかです。

なぜなら、保険料には保険会社の利益や、保険代理店の手数料などのコストが上乗せされているからです。世の中で売られているすべての商品が、生産者などの利益を上乗せして価格設定されているのと同じです。

スーパーなどで売っている商品について、定価に対し原価はいくらくらいか―と考えることはないでしょうか?実際、原価を聞くと非常に安くて、上乗せされている分の多さに驚愕させられることがありますが、保険の場合も、保険会社などの取り分がかなり多く設定されている商品があります。

もちろん、保険会社も、保険を売ることで利益を出さなければいけないのですから、ある程度は仕方ないことです。しかし、利用者の目線で見ると、保障に対してあまりにも保険料が高い商品が多すぎます。

たとえば、保険会社の中には、営業成績優秀者を集めて豪華なパーティや報奨旅行を実施したり、営業成績が一定の基準に達すると「海外研修」と称した旅行に営業マンを招待したりする会社もあります。

これらもすべて会社の経費ですから、当然、皆さんが支払う保険料に上乗せされているわけです。海外に行ってレベルを上げるなどという営業マンの志を否定するつもりはありませんが、海外から知識を入れる必要があるならば、スカイプやテレビ会議でも十分事足りるとも思えます。

ですから、ピシッとかっこよく「いかにもお金を持っていそうな営業マン」に提案されたら、同じ保障内容で別の保険会社にも見積もりを出してもらうなどしてみましょう。恐らく、もっと保険料が安い会社が現れるはずです。

どれだけ保険会社の取り分を保険料に上乗せしているかは、保険会社によって違います。通常、保険料がどのようにして決まっているかまで考えることはないと思いますが、何を基準に契約をするかは個人の価値観次第です。自分の支払う保険料が旅費や研修費になっていることに疑問があるなら、より安い保険会社を探すなどの自己努力も必要です。