-------------------------------------

【目次】

1. 盛られる「ドル建て日経平均」の影響力

2. 「ドル建て日経平均」が気にならない残念な理由

3. 実は気にしてはいけない?「ドル建て日経平均」

-------------------------------------

円安と株安が同時に進む局面でよく目にするのが、「米ドル建て日経平均株価(以下、ドル建て日経平均)の下落で海外投資家が日本株を見切り売り」という解説です。日本の株式市場の売買はその約6割を海外投資家が占めるため、「なるほど」と納得してしまいそうになりますが、こうした解説は的を射たものなのでしょうか。主要経済紙でも度々報じられる「ドル建て日経平均」ですが、その実像を検証してみたいと思います。

1. 盛られる「ドル建て日経平均」の影響力

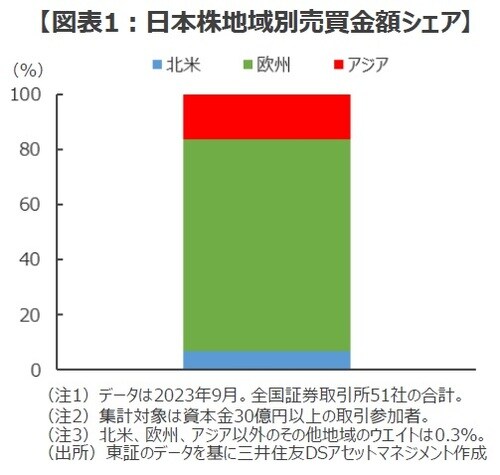

■日本の株式市場における海外投資家の動向は、東京証券取引所(東証)が発表している「海外投資家地域別株券売買状況」で確認することができます。9月の同資料を見ると、米国投資家の売買金額は月間約7.3兆円、海外投資家の売買に占めるシェアは約6.8%に過ぎません(図表1)。ちなみに、日本における最大の海外投資家は欧州勢で、9月の売買代金は約82.1兆円、同シェアは約76.7%に達します。こうしてみると、「ドル建て日経平均」よりも、「ユーロ建て日経平均」の方がよほど重要かもしれません。

■ちなみに、9月の東証3市場(プライム、スタンダード、グロース)における海外投資家の売買シェアは約59.5%です。このため、自国通貨である米ドルを投じて日本株を買っている米国の投資家の日本株売買シェアは、大きく見積もっても市場全体の約4%(6.8%×59.5%)に過ぎない計算になります。

■大手の機関投資家が市場で株式を売買する場合、自身の取引で株価を大きく動かしてしまうことを避けるため、概ね1日の売買代金の2割をめどに取引金額をコントロールするのが一般的です。こうした市場参加者の肌感覚からすると、売買シェアで4%を占めるに過ぎない投資家が市場に大きな影響を与えるとする解説は、かなり「盛った話」に感じられます。

2. 「ドル建て日経平均」が気にならない残念な理由

■日本の株式市場には、様々なタイプの海外投資家が参加しています。オイルマネーを運用する中近東の政府系ファンド、欧州の大規模年金基金、そして外貨準備や国家資金を運用するアジアの政府機関など、多様な投資家がその投資目的に応じた手法で日本株を買っています。そんな多様性に富んだ海外投資家に共通するのは、「運用の良し悪し」を測る基準(ベンチマーク)について、MSCI指数や東証株価指数(TOPIX)のような、時価総額の加重平均で計算する指数を使っていることです。一方、日経平均は株価の高いいわゆる値嵩(ねがさ)株の影響を大きく受けるため、株価指数としては構造的な欠陥があるとされており、海外のプロがベンチマークとして採用することはほぼないようです。残念ながら、円建てであれ米ドル建てであれ、「日経平均」が海外の主要な機関投資家の動向に影響する可能性は極めて限定的といえそうです。

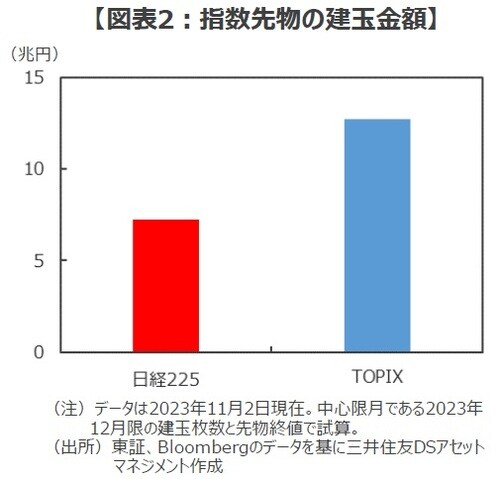

■こうした話をすると、「先物を活発に取引する海外投機筋がドル建て日経平均に注目しているんだ」という反論をいただきます。しかし、こうした解説も、基本的なデータを確認するとその怪しさに気づかされます。株価指数先物の取引規模を見ると、日経平均(日経225)先物の期近中心限月である2023年12月限の建玉枚数は足元で226,469枚、金額で約7.2兆円となっています。一方、TOPIX先物の建玉枚数は547,099枚、金額で約12.7兆円に達し、日経225先物を大きく上回っています(11月2日現在)。

■機動性が命の投機筋にとって、取引の流動性に直結する市場規模の大きさは投資対象を選ぶ上で大切な要素の一つとなります。このため、伝統的な機関投資家にとどまらず、先物を駆使するヘッジファンドなどにとっても、日経平均よりTOPIXの方がより身近で大切な投資対象と言えそうです。

<一粒で2度おいしい、「日本株買い・円売り」ポジション>

■さらに重要なのは、ヘッジファンドに代表される海外投機筋が日本株を買う場合、為替リスクを気にする必要がない、という事実です。短期での値幅取りを狙う投機筋は、日本株の買いに「円売りドル買い」の為替予約を組み合わせることが少なくありません。なぜなら、低金利通貨の円を対ドルで売却する為替予約を行うと、日米金利差に相当する収益をほぼ市場リスクなしで受け取ることができるからです。現在米ドルの銀行間取引金利(LIBOR)は3ヵ月で約5.64%、日本円(TIBOR)は約0.07%ですから(10月31日現在)、為替予約をすれば年間5%を超える投資収益を株式投資のリターンに上乗せすることができます。このため、為替をフルヘッジした日本株買いは、投機筋にとって「一粒で2度おいしい取引」といえそうです。

■こうした「日本株買い」と「円売りドル買い」を組み合わせた取引は、ロンドンの2階建てバスになぞらえて「ダブルデッカー」とも呼ばれます。2012年秋に始まった「アベノミクス相場」や、今年5、6月の日本株の大幅高の局面でも、こうしたダブルデッカーの活発な取引が報じられています。

■冷静に考えれば、機動的で柔軟な投資行動を旨とする投機筋にとって、為替ヘッジなしに日本株(含む先物)を売買する理由を見つける方が難しいように感じられます。特に、円安が日本の企業業績にプラスとなることで株高要因となることが多いことを考えると、円安をともなう株高局面では積極的に為替ヘッジをする方が合理的とさえ言えそうです。そして、為替リスクをヘッジしてしいる海外投資家にとって、円安で価値が目減りする「ドル建て日経平均」など眼中にないのは説明するまでもないでしょう。

3. 実は気にしてはいけない?「ドル建て日経平均」

■その影響力について怪しさ満点の「ドル建て日経平均」ですが、「占い」や「都市伝説」の類と考えれば目くじらを立てるのも野暮かもしれません。しかし、「ドル建て日経平均の下落で海外投資家が見切り売り」といったようなストーリーを本気で信じてしまう人が現れるようだと、フェイクニュースの類として警鐘を発する必要があるかもしれません。

■日本では、自動車産業を筆頭に円安が業績にプラスとなる業種が少なくありません。このため、「円安は株高」に、「円高は株安」につながりやすい傾向が見られます。このように、円相場が株価と逆方向に動くことが多いため、ドル建ての日経平均は円建ての日経平均よりも変動率が小さくなる傾向があります。1999年12月以降、約23年間の日経平均の12ヵ月騰落率を見ると、円建ての平均が約4.84%、米ドル建てが約1.66%となっています。一方、騰落率の標準偏差(平均からのばらつき)は円建てが約22.33%、ドル建てが約10.35%となっています。このため、ドル建て日経平均は相対的に「低リスク・低リターン」な投資対象と言えそうです(図表3)。

<ドル建て日経平均が誘発する「往復ビンタ」>

■こうしたドル建て日経平均の特徴、平均値に収れんする騰落率の分布から連想されるのは、調整した時にあわてて売却に動くとその後の戻り局面で買いそびれ、「往復ビンタ」を食らってしまう危険性です。リーマンショックのように主要な株価指数がそろって暴落を続けるような異常事態は別として、ドル建て日経平均が大きく調整してからの売りは、「痛い取引」となる可能性が否定できません。

■そこで、1999年末から直近までの約23年間において、ドル建て日経平均の月次リターンが最も悪かった10ヵ月抜き出し、その翌月だけ日経平均を保有しなかった場合の累積騰落率を試算してみました(図表4、パフォーマンスが最も悪かった10ヵ月を抜き出す際は2008年~2009年のリーマンショック時を除く)。

■1999年末から2023年10月末までの日経平均の累積騰落率(配当を除く)は約+63.0%ですが、大幅調整の翌月に日経平均を保有しなかった場合の累積騰落率は、ほぼ半分の約+31.7%まで低下してしまいます。米ドル建て日経平均のパフォーマンスが悪かった月の翌月は、自律反発も含めて日経平均が大きく反転することが少なくないようです。

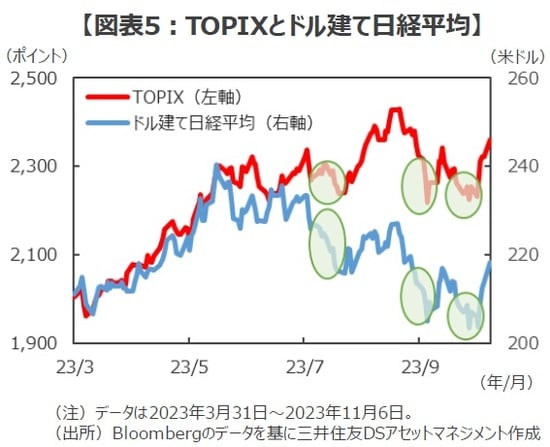

■こうした傾向は、最近の市場動向でも確認することができます。今年の春以降、ドル建て日経平均は、8月、9月、10月に株安と円安が同時に進行したタイミングで、投資家を「ぎょっ」とさせるような調整局面(図表5、緑色の円で囲った時期)がありました。しかし、世界の投資家が注目するTOPIXにとっては「絶好の押し目」となり、買いの好機となっていたように思われます。こうしてみると、リーマンショックのような金融市場の大混乱でも起きない限り、ドル建て日経平均の下落に過剰反応するのは得策ではなさそうです。

<まとめに>

「ドル建て日経平均」にまつわる話は、信じるか信じないかはあなた次第の「都市伝説」と割り切ってしまえば、あまり神経質になる必要はないかもしれません。ただし、そのもっともらしさゆえ本気で信じてしまう人が多く現れるようだと、悠長なこともいっていられないでしょう。エビデンスに乏しい擬似科学で病気が治ると信じてしまうことが危険であるように、占いや干支、都市伝説などを頼みに投資を行うのは極めて危険な行為かもしれません。中でも、昨今のように市場の変動性が高まっている局面では、こうした「フェイクニュース」を真に受けて投資判断を変えてしまうと、思わぬ痛手を被りかねないため注意が必要でしょう。

(2023年11月8日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「ドル建て日経平均」という都市伝説…市場に溢れるフェイクニュースとの付き合い方【ストラテジストが解説】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト