家賃3万円のところに引っ越しても毎月の赤字は8万円…

では、この人はどうすればいいのでしょうか。改善策はいくつか考えられますが、まずは「家賃が低いところに移る」ことを検討する必要があります。ただ、先ほども触れましたが、この人の場合の適正家賃は月1万7,500~2万1,000円です。さすがに2万円を切ると見つけるのは難しい上、これまで手取り収入分の家賃を払っていたことからも住居にプライドを持っていたことがうかがえます。

仮に家賃3万円のところに引っ越したとしても、月の支出は約15万円です。赤字は1ヵ月当たり4万円少ない8万円になりますが、65歳時点での累積は480万円のマイナスになってしまいます。貯金で賄える計算とはいえ、病気やケガなど思わぬ事態が生じればたちまち「老後破綻」を迎えてしまうでしょう。65歳でパートをやめると、収入はこれまでより3万円増えるものの、毎月約5万円の赤字が発生するため、やはり無理があると言えます。

まずは実家で「親と同居」を

そのように考えると、選択肢は限られます。パート収入を大幅に増やすことは現実的にむずかしいでしょうから、まず実家で「親と同居」することです。一緒に住めば「住居費」は基本的にゼロとなり、その他の支出も抑えることができます。実家がある場所によっては現在のパートを辞めなければなりませんが、それも致し方ないと言えます。

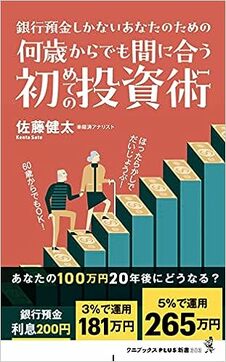

実家で「住居費」が不要になれば、貯金500万円を運用に回しておけばよいでしょう。少額投資非課税制度(NISA)の非課税メリットを活かして運用すれば、利回り3%でも65歳になる5年後に580万円へと増やすことが可能です。親からの相続は約300万円の予定ということですが、親が亡くなるタイミングは誰にも分かりません。まずは自分の資産を増やしておくことが重要になります。

実家の近くでパートとして働き、65歳からは年金収入の約10万円があれば節約次第で少しずつ貯蓄することも可能なはずです。自分の病気やけが、介護のための費用を準備していきましょう。