資産運用で最も重要な「アセットアロケーション」とは

「アセットアロケーション(資産配分)が運用成績のほとんどを左右する」

――ノーベル経済学賞受賞学者 ハリー・マーコビッツ

と言われるように、アセットアロケーション、つまり、どの資産にどの割合で投資するのかを決めることが資産運用ではもっとも重要です。最近の研究でも運用成績の90%が資産配分で決まることが証明されています。

じつは、このアセットアロケーションを重視した運用を行っていることで有名なのが、GPIF(年金積立金管理運用独立行政法人)というところです。

厚生労働省所管の独立行政法人で、日本の公的年金のうち、厚生年金と国民年金の積み立て金の管理・運用を行っている機関です。我々が毎月支払っている年金を運用している国の機関というわけですね。

国民から大事なお金を預かって運用するわけですから、リスクを最小にして、ある程度の利回りが出るように運用しなければなりません。

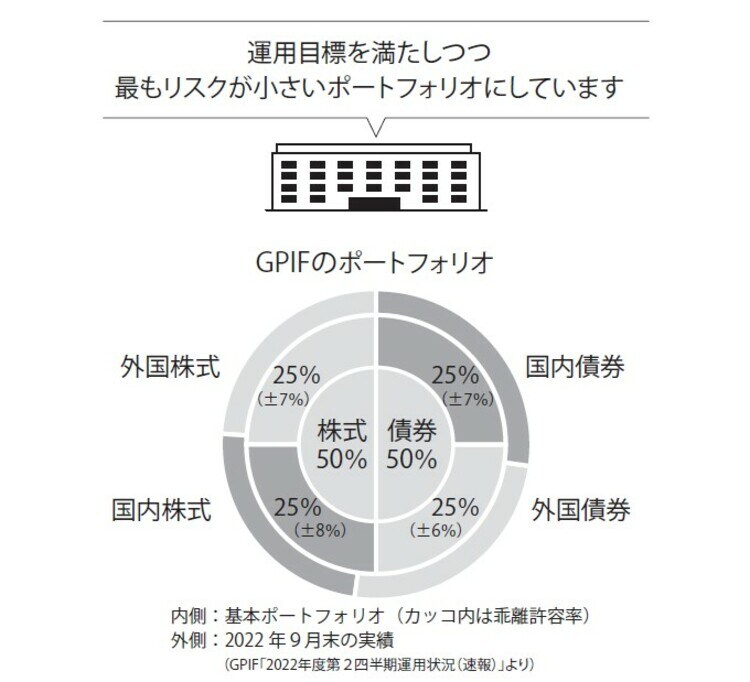

もちろん、その運用方法は国会で報告され、管理されています。そのGPIFのポートフォリオ(組み合わせ)が[図表5]です。

[図表5]GPIFのポートフォリオ

そして、その結果が[図表6]です。

[図表6]年金積立金の運用実績(実質利回り)

もちろん、このポートフォリオでも、リーマンショックや東日本大震災時はマイナスになっています。でも21年で年率3.78%と安定した運用実積を出していることは参考になるのではないでしょうか。

岡崎 充輝

株式会社ヘルプライフオカヤ

代表取締役