コロナ対応融資「56兆円超」の副作用

無利子・無担保の「ゼロゼロ融資」を中核とするコロナ対応融資の総額は56兆円を超えた。東京商工リサーチ(TSR)によると、2021年の企業倒産(負債額1,000万円以上)は6,030件。

好景気に沸いたバブル期の1990年(6,468件)をも下回り、高度経済成長期の64年(4,212件)に次ぐ異例の低水準となった。

この背景には、異例の政策の効果が必要以上に及んでしまっている可能性がある。

さらに、さまざまな「副作用」も出始めている。制度開始からすでに2年以上が経過し、入れ替わるように融資を受けた中小企業の元本返済が始まっていて、企業倒産が今後、急増しかねない状況となっている。

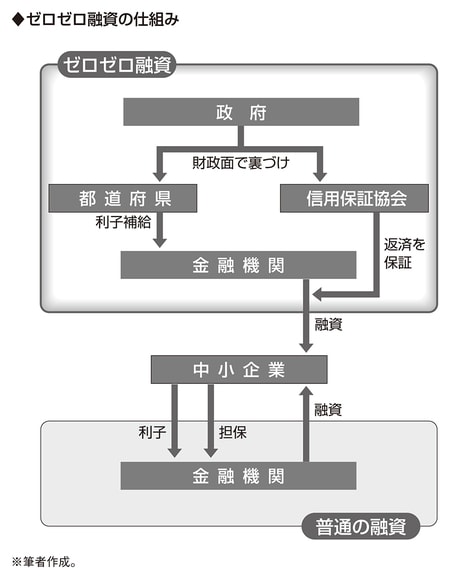

ゼロゼロ融資は、利子を各都道府県が、返済不能となった場合の焦げつきリスクを信用保証協会が受け持つ制度だ。お金を借りる企業の利子・担保負担を「ゼロ」にする制度で、仮に事業者が返済不能になったとしても、政府や都道府県、信用保証協会が代わりに受け持つことになる。

ゼロゼロ融資が始まった当初は政府系金融機関でのみ取り扱う計画だった。

しかし、中小企業からの申請が殺到したため、政府は2020年5月から民間金融機関にも窓口を拡大した。

日銀による大規模な金融緩和で収益悪化に苦しんでいた地域金融機関にとっては、ゼロゼロ融資は「カネのなる木」になった。ある金融庁幹部は、こう批判する。

「体力のない金融機関側では債務を持つ顧客を抱えるのは嫌だから、リスクの高い顧客にいわゆる借金をチャラにする『徳政令』の適用を考えてくれないかって政治家にすり寄っている。はっきり言って、地銀ではそんな甘い考え方が先行して、コロナを口実に地域の事業者支援をサボタージュした側面がある」

金融機関から見ると、融資先の返済が焦げついても信用保証協会が肩代わりしてくれ、利子は都道府県が支払ってくれる側面があり、リスクを負うことなく、貸せば貸すほどもうかる構図となっている。

さらに疑問視する使途もある。政府融資の使途は運転資金と、新型コロナ対策のための設備投資に限定されているが、神戸市内の50代の中小企業経営者は、株式投資など「マネーゲーム」の原資にしていると明かす。