(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2|改定率の計算過程:2022年の物価上昇が織り込まれるが、年金財政健全化のため実質的には目減り

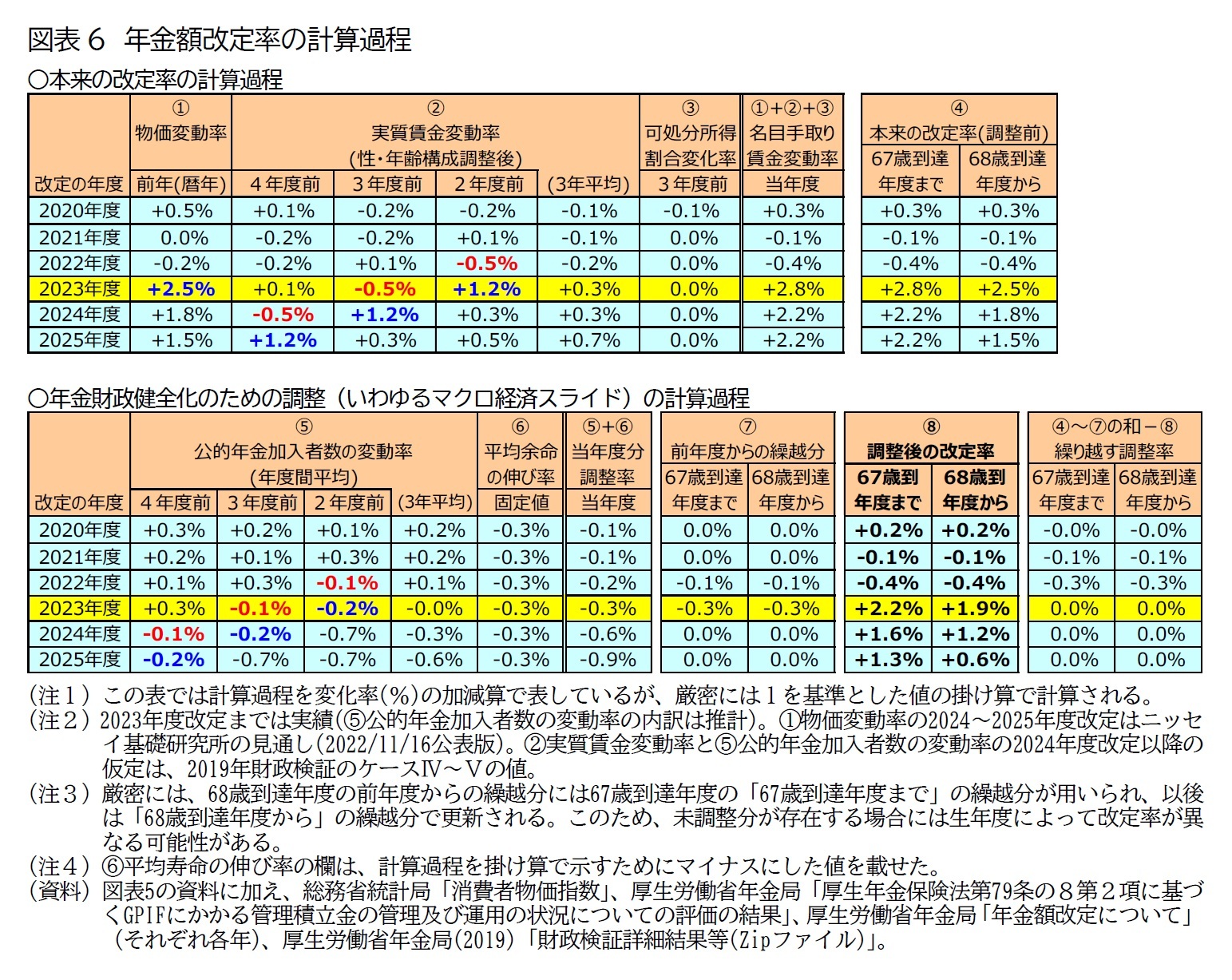

前節で確認した改定に関係する指標をもとに、改定率の計算過程を確認したのが【図表6】である。

(1) 本来の改定率:2022年の物価上昇と2021年度の賃金上昇で大幅なプラス

まず、本来の改定率の計算過程を確認する(図表6の上段の2023年度の列)。物価変動率(図表6上段の①の列)は、前述した+2.5%である。実質賃金変動率(図表6上段の②の列)は、3年度前が新型コロナ禍の影響で下落した-0.5%(実績)だが、2年度前がその反動で上昇した+1.2%であるため、3年平均は+0.3%となる。3年平均を使うことで、急激な変動が回避されている。可処分所得割合変化率は2017年に保険料の引上げが終わりゼロ%であるため、本来の改定率の指標となる賃金変動率(名目手取り賃金変動率)は、物価変動率と実質賃金変動率を合計した(厳密には掛け合わせた)+2.8%となった。

本来の改定ルールは、賃金上昇率(+2.8%)が物価上昇率(+2.5%)を上回るため、67歳までが賃金上昇率(+2.8%)、68歳からが物価上昇率(+2.5%)となり、両者が相違する(図表6上段の④の列)。

(2) 調整率(マクロ経済スライド):前年度からの繰越と2020~2021年度の加入者減で-0.6%

次に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)を確認する(図表6の下段の2023年度の列)。当年度分の調整率は、公的年金加入者数の変動率から高齢世代の余命の伸びを勘案した率(0.3%)を差し引いた(厳密には掛け合わせた)率となっている。公的年金加入者数の変動率(図表6下段の⑤の列)は、4年度前にあたる2019年度は高齢期就労の進展で+0.3%だったものの、新型コロナ禍のためか、3年度前にあたる2020年度は-0.1%、2年度前にあたる2021年度は-0.2%、と2年度連続でマイナスとなり、その影響で3年度の平均は0.0%となった。ここから高齢世代の余命の延びを勘案した一定率(0.3%)を差し引いた-0.3%が、2023年度の当年度分の調整率となった。これに、前年度からの繰越分(図表6下段の⑦の列)の-0.3%(67歳まで/68歳からとも)を加えた-0.6%が、2023年度に適用すべき調整率となった。

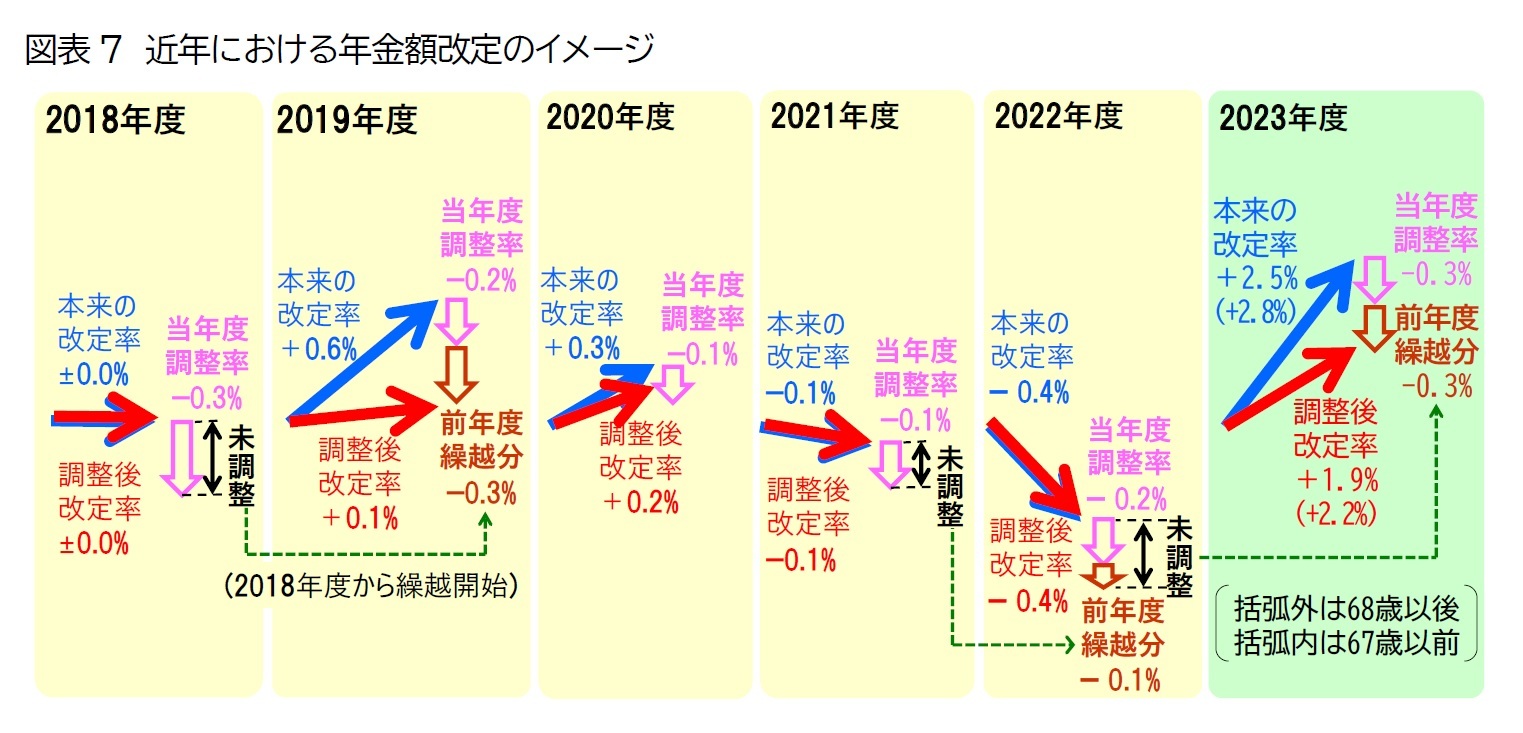

(3) 調整後の改定率:本来の改定率が高いため、繰越し分も含めて調整率をすべて適用

実際に適用される改定率は、本来の改定率に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)が【図表4】の特例ルールを考慮した上で適用されて決まる(図表7)。2023年度の改定率における調整の適用は、67歳まで/68歳からともに本来の改定率が適用すべき調整率(の絶対値)を上回っているため、適用すべき調整率がすべて適用された(図表4の繰越調整(原則)に該当)。この結果、実際の年金額に反映される調整後の改定率は、67歳までが+2.2%、68歳からが+1.9%となり(図表6下段の⑧の列)、翌年度へ繰り越す調整率は67歳まで/68歳からともにゼロ%となった(図表6下段の最右列)。