(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2 ―2023年度の改定率:67歳までは+2.2%、68歳以降は+1.9%の増額だが、実質的には目減り

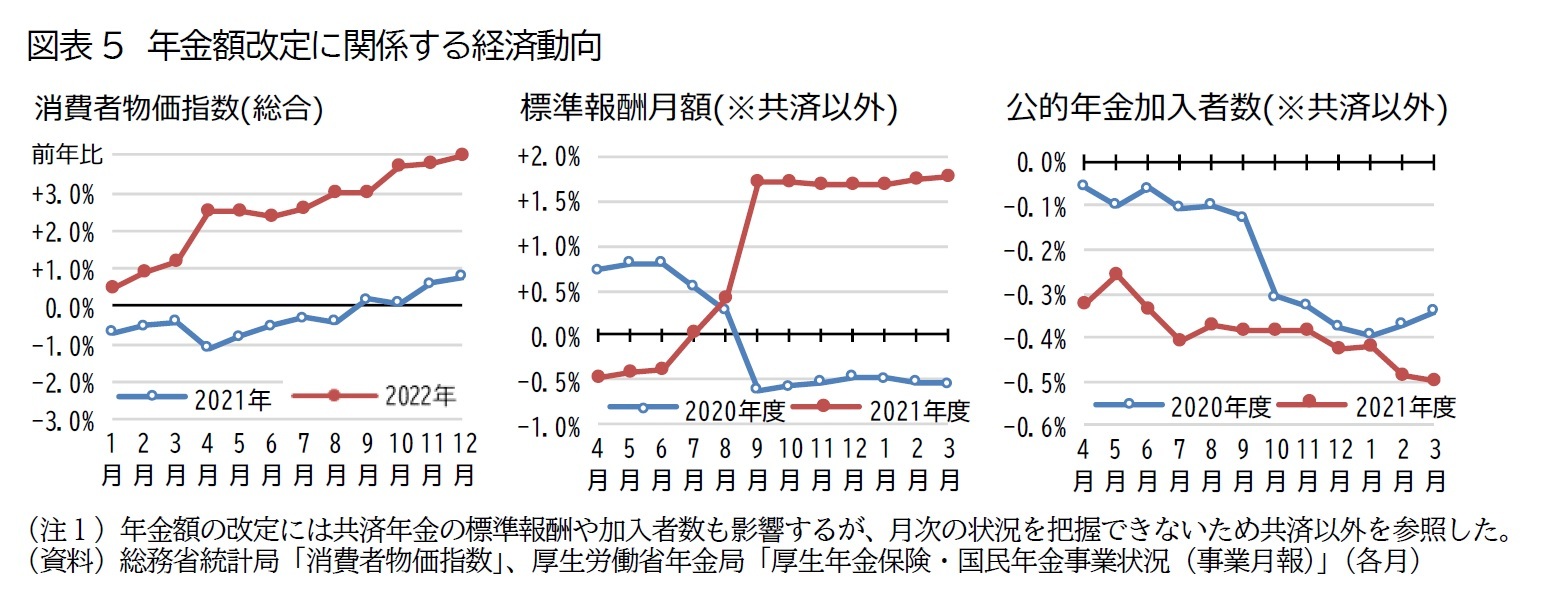

1|改定に関係する指標の動向:物価は大幅な上昇。賃金は前年の反動で大きめの上昇。加入者は微減

年金額改定に関係する経済動向を確認すると、【図表5】のようになっている。

2023年度の改定に用いられる物価上昇率は、2022年(暦年)の上昇率である。月別の前年同月比を見ると、4月から2%を上回る水準で推移し、10月には+3.7%、12月には+4.0%に達した(図表5左)。この結果、2022年(暦年)の物価上昇率は、前年比+2.5%となった。

年金額改定に用いられる賃金上昇率は、賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響を除去して上昇率が計算される。標準報酬の構成要素の大部分を占める標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定される。月次の値が公表されている共済以外の2021年度の標準報酬月額の動向を見ると、定時改定後の9月以降は前年が下落だった反動で前年同月比+1.7%程度で推移した(図表5中央)。

また、標準報酬のもう1つの構成要素である標準賞与(共済以外)は、対象者数が特に多い6・7・12月の加重平均で前年同期比+1.5%となっている。この2要素(標準報酬月額(共済以外)と標準賞与(共済以外))以外に、共済年金分や性・年齢構成等の変化の除去も影響して、2021年度の標準報酬の変動率は+1.04%となった*9。この+1.04%は名目の変動率であるため、2021年(暦年)の物価上昇率-0.2%で実質化した+1.2%が、2021年度の実質標準報酬の変動率として用いられた。

調整率の算定基礎となる公的年金加入者数について、月次の値が公表されている共済以外の動向を見ると、2021年4~6月に前年比-0.3%程度、7~1月には同-0.4%程度、2~3月には-0.5%程度で推移し、2021年度平均では-0.4%となった(図表5右)。これに共済年金の状況が加味されて、2021年度の公的年金加入者数の変動率は-0.2%になったと推定される*10。

*9:厚生労働省「2021年度 厚生年金保険法第79条の8第2項に基づくGPIFにかかる管理積立金の管理及び運用の状況についての評価の結果」pp.18-20。

*10:公表資料には直近3年度の平均のみ記載されているが、過去の実績を使って単年度分を推計した。