富裕層の金融所得の課税強化

富裕層の中には、会社から得られる収入だけでなく投資によって収入を得ている人も多いと思います。

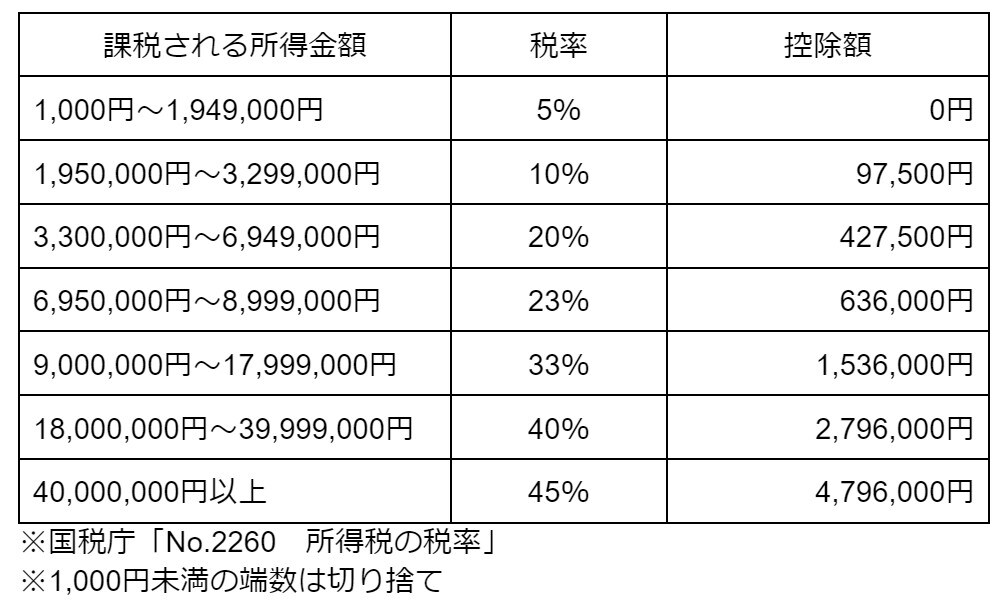

会社から受け取る給与所得には、超過累進税率が採用されており、以下のように所得金額が大きければ大きいほど高い税率が課されています。

上記に住民税と復興特別所得税を合わせた最高税率は55.945%です。

株式投資の場合、売買で得られた譲渡益(売却益)や配当金に適用される税率は、所得税と住民税を合わせても一律20.315%と優遇されています。

しかし、税負担の公平性という観点から金融所得に対する課税の見直しが検討されており、金融所得に対する課税が今後強化される可能性がございます。

課税強化の3つのポイント

令和4年度の税制改正にも、金融所得に対する課税体制の強化が盛り込まれています。強化のポイントは以下の3つです。

・上場株式等の配当所得等における課税方式の一致

・大口株式等の要件見直しで総合課税の対象が拡大

・財産債務調書制度の提出義務者が追加

▶上場株式等の配当所得等における課税方式の一致

源泉徴収ありの特定口座を開設して上場株式や上場投資信託等の運用をした場合、所得税と住民税それぞれで「確定申告または申告不要」、確定申告する場合は「分離課税または総合課税」を選択できます。

例えば、「所得税は総合課税で確定申告、住民税を申告不要」というように違う課税方式を選択すれば、税率の差をうまく利用することで節税が可能です。

しかも、住民税について申告不要を選択したことで、配当益が原因で控除が受けられない、国民健康保険料が高くなるといった影響を避けられます。

しかし、令和4年度の税制改正では、公平性に欠けるという理由から、令和5年度分の所得税(令和6年度分の住民税)より、課税方式を所得税の課税方式と一致させることとなりました。

▶大口株主等の要件の見直しで総合課税の対象が拡大

現行の制度では、持株割合が3%未満の個人株主は、申告不要を選択できる、上場株式等の譲渡損失を損益通算できるといった優遇を受けられます。

3%以上の持株割合を有する大口株主に関しては、配当所得が総合課税の対象となるため、所得税等の税負担が大きくなる傾向にありました。

そのため、投資家の中には株式を全て合算すると持分割合が3%以上であるものの、個人の保有割合が3%未満となるように同族会社と分散して取得するケースが見られました。

令和4年度の税制改正では、制度の抜け穴を利用させないために、個人と同族会社の株式の合計持分割合が3%以上の場合に総合課税の対象とすることが決定し、令和5年10月1日以後に支払を受けるべき上場株式等の配当等について、新ルールが適用となるので注意してください。

▶財産債務調書制度の提出義務者が追加

財産債務調書制度とは、適正に税金を納めているかどうかを確認するために税務署が総所得金額の高い富裕層を対象に財産債務に関する書類の提出を求める制度です。

現行の制度では、その年の退職所得を除く各種所得金額の合計金額が2,000万円を超えるという所得基準、及び、その年の12月31日において財産価額の合計額が3億円以上または株式や投資信託のような国外転出特例対象財産価額の合計額が1億円以上という財産基準のいずれにも該当する人が対象でした。

しかし、令和4年度の税制改正では、上記の基準を満たしていないケースでも、財産価額の合計額が10億円以上の人は対象に加えられ、令和5年分以後の財産債務調書について適用されることとなりました。課税逃れに対する取り締まりが一層厳しくなったと言えるでしょう。