3.家賃下落リスク

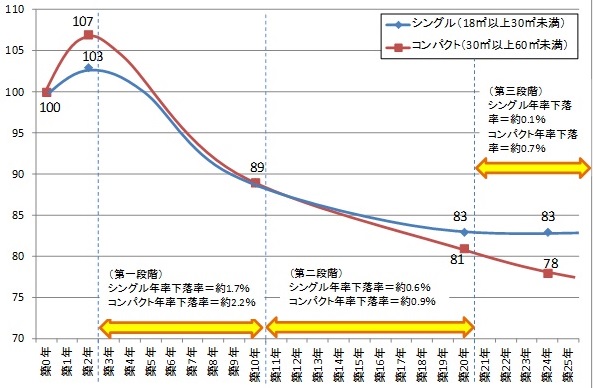

建物は時間の経過とともに劣化していくため、築年数によってマンションの家賃相場も下落していきます。こちらはノンバンク大手の系列シンクタンクである三井住友トラスト基礎研究所が発表した、経年劣化と家賃相場の推移を示すグラフです。

出典:三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」

※2001年~2011年の理論料指数を築年数ごとに平均した数値

年数を経るごとに賃料指数が低下しているのが見て取れます。建物自体が劣化することも理由の1つですが、築年数が古い物件には家賃の安さを期待する入居者側の心理も関係しています。

【家賃下落リスクを回避する方法】

経年劣化による家賃の低下は避けられないことですが、注目したいのは下落の角度です。築10年までの下落幅が大きいのに対して築11年以降は下落が緩やかになります。この事実を踏まえて築11年以降の中古物件を購入すれば、家賃下落リスクを最小限に抑えることができます。

4.金利上昇のリスク

物件購入で利用した融資の金利が変動型なら、金利の見直しにより返済額が変わります。もし金利が上昇すれば返済額も上がり支払いが困難になるリスクがあります。

例えば2,000万円を2%の金利で10年間の融資を受けたなら月々184,026円の返済ですが、金利が3%に上昇すると月々193,121円になります。もし借入額が5,000万円で同じように金利が上昇すると、月々460,067円の返済が482,803円へと上昇します。

2022年は米国ではインフレの進行を食い止めるために相次ぐ利上げを行っており、世界各国もそれに追随する動きを見せています。日本にもこの流れが波及すると金利が引き上げられる可能性が高く、変動金利型の融資を利用している場合は金利の見直しによる金利上昇の可能性に留意しておく必要があります。

【金利上昇リスクを回避する方法】

今後金利の上昇が見込まれることを踏まえて、融資を受ける際には固定金利型を選択するのは有効な対策です。しかし固定型は変動型に比べると金利が高めに設定されているため、金利上昇のリスク回避をしつつも変動型を選びたい方は多いでしょう。

変動型を選ぶ限り金利の上がり下がりは起きる可能性があるため、金利がある程度上昇しても支払いが困難にならない範囲の借入額にすることが大切です。借入額を減らすには高額な新築物件を選ぶより、手頃な中古物件を選ぶ方が返済額を抑えられ、金利上昇のリクスを回避しやすくなります。

新築物件は確かに手堅い人気で空室になりにくいメリットがありますが、都心のように地価の高いエリアでは物件価格が非常に高額です。たとえ入居者が途絶えないとしても、収益性を示す利回りにおいて新築は特別有利な訳ではありません。

投資物件の情報を扱うポータルサイトを見ると、築1年未満のワンルームマンションは表面利回りが4%前後の物件が多く見られます。一方で築15年前後の物件になると利回りが5%を超える物件も多く、借入額を抑えるだけでなく収益性の面でも中古物件を選ぶ意味があるといえます。