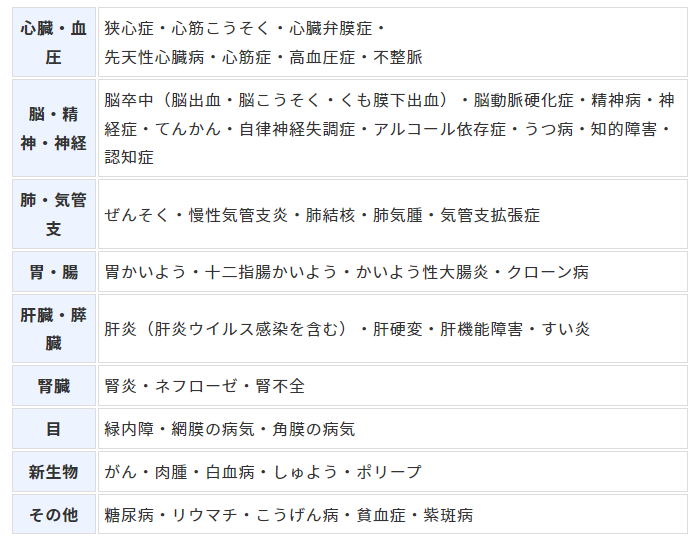

団体信用生命保険に加入するための健康状態

団信では申込時に本人の健康状態を確認します。もし亡くなるリスクが高い健康状態だと判断されると、加入できない場合があります。確認項目は、3ヵ月以内に医師の治療投薬を受けたことがあるか、過去3年以内に以下の病気で手術を受けたり2週間以上の治療投薬を受けたりしたことがあるか、などです。

ほかにも次のような状態がないか、質問を設けている団信もあります。

・矯正しても左右いずれかの視力が0.2以下

・聴力、言語、そしゃく機能の障害

・手、足、指の欠損や機能の障害

・背骨(脊柱)の変形や障害

(出典:住宅金融支援機構フラット35)

いずれも該当すると必ず団信を利用できないわけではなく、回答をもとに詳しく健康状態を確認してから判断します。ただ意図的に症状を隠せば告知義務違反となり、死亡した際に保険金が支払われずローンが完済されない可能性があります。残された家族を守るためにも正直に回答しましょう。

団信に加入時に付加できる特約

団信は死亡や高度障害の他に、さまざまな疾病をカバーする特約を付けることができます。現実には亡くなるだけでなく、病気で仕事ができなくなり支払いに困ることも十分考えられます。特約はそうした事態になったときに、ローンの残りを返済したり半分に減額してくれたりします。ここでは団信の代表的な特約を紹介します。

日本人の死因上位3つに備える「3大疾病」

日本人の死亡3大原因は、「がん・心疾患(心筋こうそく、狭心症)・脳血管疾患(脳卒中)」の3つです。これらは3大疾病と呼ばれ、生命保険でも多くの商品でこの3大疾病と診断された時点で保険金の一部もしくは全部が支払われるといった保障が付加されています。

通常の団信では3大疾病に対する保障はありませんが、利用者のニーズが高まってきたことを受けて3大疾病を保障する特約が設けられています。団信に3大疾病の特約を付けると、先ほど挙げたがん、心疾患、脳卒中のいずれかであると診断された時点で保険金が支払われ、ローンが完済されます。3大疾病は日本人の3大死亡原因となっているだけあって、多くの人に可能性がある疾患です。3大疾病の特約を付けることにより、団信をより安心なものにしてくれます。

3大疾病以外の病気のカバーができる「8大疾病」

先ほどは3大疾病についての特約について解説しましたが、それ以外にも恐ろしい病気はたくさんあります。日本人に関わりが深い病気としては、上記の3大疾病に加えて以下の病気に関するリスクに留意しておく必要があります。

・糖尿病

・高血圧症

・慢性腎不全

・肝硬変

・慢性膵炎

上記の3大疾病にこれらの5つを加えて、「8大疾病」の特約を団信に付けることもできます。オプション的な位置づけなので希望した人にのみ付加される特約で、8大疾病の特約を付けると3大疾病に加えて「糖尿病・高血圧・慢性腎不全・肝硬変・慢性膵炎」という、5つの重度慢性疾患も保障の対象になります。いずれも多くの日本人が悩まされる疾病であり、特に年齢の高い人ほど検討したい特約です。

10の疾病をカバーする「生活習慣病特約」

3大疾病や8大疾病に加えて、さらに生活習慣病によって返済が困難になる事態にも特約で備えることができます。生活習慣病として指定されているのは10の疾病で、その内容は以下のとおりです。

・糖尿病

・高血圧症

・腎疾患

・肝疾患

・慢性膵炎

・脳血管疾患

・心疾患

・大動脈瘤および解離

・上皮内新生物

・皮膚の悪性黒色腫以外の皮膚がん

(出典:関西みらい銀行「生活習慣病団信〈入院プラスα〉」)

上記のように糖尿病や高血圧性疾患、肝疾患、腎疾患など、およそ10種類にものぼる生活習慣病を対象とした特約です。普段の生活があまり健康的ではないという人におすすめの特約です。

「ワイド団信」とは?

これは特約ではありませんが、高血圧症や糖尿病、肝機能障害といった健康上の理由から、通常の団信に加入するのが難しい方向けの団信です。健康状態の条件が緩和されるため、該当する場合はぜひ1度相談してみましょう。これらの特約の中には、指定日数以上継続して治療が行われたり入院したりすることが条件のものもあります。また保険料が無料の特約もあれば、返済金利が多少上乗せになる特約もあります。実際に特約を選ぶときは、条件や内容を十分に確かめたうえで加入するようにしましょう。