10年日本国債利回りを0.25%で維持

日本銀行(日銀)は6月14日、長期金利への上昇圧力を抑制するために、国債買い入れを実施した。前日13日に予告していた国債買い入れの金額を5,000億円から8,000億円に増やして実施された。

米FRBが今年3月に利上げを実施して以降、世界的に物価の上昇傾向が顕著となり、他の主要中央銀行にも金融引き締めへの圧力が波及した。5月には、FRBを追う形で、オーストラリアやニュージーランド、カナダをはじめ、アジアでもマレーシアやフィリピン、インドなど、主要中銀の多くが金融を引締めに動き、政策金利の引き上げに踏み切った。この結果、長期金利への上昇圧力は、世界的に顕著となっている。

そして更に、6月10日に発表された米国消費者物価指数(5月)で、インフレ圧力の根強さが示唆されると、主要国の金利には上昇圧力が一段と強まった。これにより、米国債利回りや米ドル金利が上昇したことにとどまらず、ドイツ国債やイギリス国債、イタリア国債やスペイン国債までもが、目に見えて金利が上昇する事態となった。こうした動きは、日本の債券も例外ではなく、13日には、特に償還までの期間が長い長期国債や超長期国債への売り圧力となり、利回りに上昇圧力が掛かった。

青天井の国債買いオペ (債券買入れオペレーション)

長期国債の売り圧力を嗅ぎ取った日銀は13日午前に日本国債の買い入れを0.25%で実施した。応札額は実に1.53兆円と2018年7月(応札額1.64兆円)に実施した債券買いオペに次ぐ2番目の大規模なものだった。しかし、それでも、10年日本国債利回りへの上昇圧力は和らがず、驚いたことに、10年日本国債が利回り0.255%と、日銀がイールドカーブ・コントロール(YCC)の条件とする0.25%を超えた水準で取引されたのである。日銀が国債の買い入れを事実上青天井で実施すると告知しているので、0.255%でも10年日本国債を売却するという行為は、経済合理的ではない。

日銀は、14日午前の債券買入れの増額によっても、金利上昇圧力が和らがないことを見ると、午後には、15日に実施予定だった中長期国債の買い入れオペを増額、加えて超長期債の買い入れオペも追加して実施すると発表した。この日銀の発表を受けて、国債利回りは上昇一服した。まさになりふり構わず、打てる手はすべて打つという姿勢で、金利の上昇を抑えている。パワープレーでYCCとして定めているガイドラインの金利(10年国債利回り0.25%)を死守した。

ちなみに15日に実施を予定されていた債券買入れオペは、1年超3年以下を対象として6,250億円(前回4,750億円)、3年超5年以下対象として6,250億円(同4,750億円)、5年超10年以下を対象として8,000億円(同8,000億円=6月14日)で実施された。追加実施される10年超25年以下を対象とした債券買入れオペは2,500億円(前回1,250億円)、25年超を対象として1,500億円(同500億円)で実施された。

副作用はイールドカーブに、そして…

YYCの上限金利は死守したが、これによる明らかな副作用が出てきた。前述の通り指標とされる10年日本国債利回りは0.25%を超えないよう日銀がグリップを効かせているものの、残存期間7年の国債利回りは0.3%程度に上昇してしまった。また、10年超の残存期間の超長期国債にも、上昇圧力が鮮明となって利回りは上昇したのである。

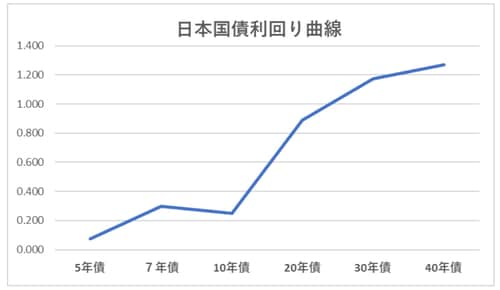

各年限の利回りを挙げておくと、以下の通りである。(6月15日14時香港時間 現在)

・7年日本国債利回り0.30%

・10年日本国債利回り0.250%

・20年日本国債利回り0.89%

・30年日本国債利回り1.250%

力づくの金利操作は、利回り曲線(イールドカーブ)をいびつなを形に歪めてしまった。日本の参加者の間には、日銀が日本国債を対象に、金額を制限せずに買い入れ続けるとコミットしているのだから、いずれ金利上昇圧力は落ち着くとの見方が根強い。一方で、海外の参加者からすると、そもそもYCCは効果を疑問視する見方や、日銀が市場の動きに抗ってYCCに固執することにより日本国債市場の機能が低下して将来に禍根を残すという意見もある。

さらに、海外のヘッジファンドの中には、債券利回りの上昇を抑える日銀の試みが、持続不可能と見る見方も出てきている。インフレは、世界的に顕在化しており、日本も例外ではなく成りつつある。主要先進国の中央銀行は、前述の通り金融政策を引き締め、金利を引き上げる方向にあるが、それは単に米FRBを津出生するという理由だけからの行動ではない。インフレ率が明らかに上昇していることが最大の理由である。

日本の物価は上がっていないのか?

先月5月20日に総務省が発表した消費者物価指数CPI (4月)は、コアCPIで前年同月比で2.1%上昇した。3月の同0.8%上昇から伸びが加速した。上昇率では、2008年9月以来の高水準だった。昨年値下げされた携帯電話通信料の影響がはく落したことと、エネルギーや食料の価格上昇が押上げ要因とみることはできる。日銀はインフレ率の上昇を認めていない。日銀は、2%程度の物価が持続的に推移する状況を目指しているとしており、現段階では、物価上昇は持続しないとみているようである。エネルギーや食料品などの物価上昇が変動要因として重なったために統計上の振れが拡大したと解釈しているようである。つまり、4月CPIの動きは一時的な現象との認識のようである。

ただ、消費者物価の伸びが、4月単月とはいえ、日本銀行がインフレ目標として掲げている2.0%に到達したことは一つの事実である。読者の皆さんの周りで、物価の上昇は、本当に感じられないだろうか?

インフレ見通しの見誤りを認めたイエレン財務長官

6月7日8日、米国議会では、イエレン財務長官が議会の公聴会に出席した。この席で、イエレン長官は、アメリカンレスキュープランと呼ばれる財政政策についての質問に回答した。そして、インフレ率上昇についての議員たちからの質問攻勢の中で、昨年インフレ率の上昇を「一過性」と認識したことについて以下の通り回答した。

“Both of us probably could have used a better term than ‘transitory’.”

イエレン財務長官は、『私達ふたりが、インフレ率の上昇が長期化せず、すぐに沈静化すると考えていたのは間違いだった』と認めたのである。Both of usとは、イエレン長官とパウエルFRB議長を指す。昨年、ふたりともインフレ率が上昇する状況を、事態は長くは続かず、すぐに沈静化すると考えていたことについて、二人の判断は、間違いだったと認めたのである。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>