年間110万円までなら非課税だが…暦年贈与の落とし穴

贈与税の基礎控除は1年間110万円です。その範囲内ならば、毎年贈与を受けても贈与税を申告する必要はありません。

「だったら、毎年誕生日に孫に100万円ずつ送金してやろう。それなら忘れることはない」

それを10年間続ければ、贈与額は1000万円になり、相続が発生したときに財産を減らすことができる…はずです。

ところが、ここに暦年贈与の第一の落とし穴があります。このように、毎年同じ相手から一定の額を一定の時期に贈与されることを「定期贈与」と呼びますが、税務署はこの定期贈与に対して大きな関心をもってチェックしています。

なぜかというと、「あらかじめ1000万円という大きな財産を、分割して贈与するつもりだった」と判断するためです。そうみなされると、贈与した1000万円に対して贈与税が課されてしまいます。

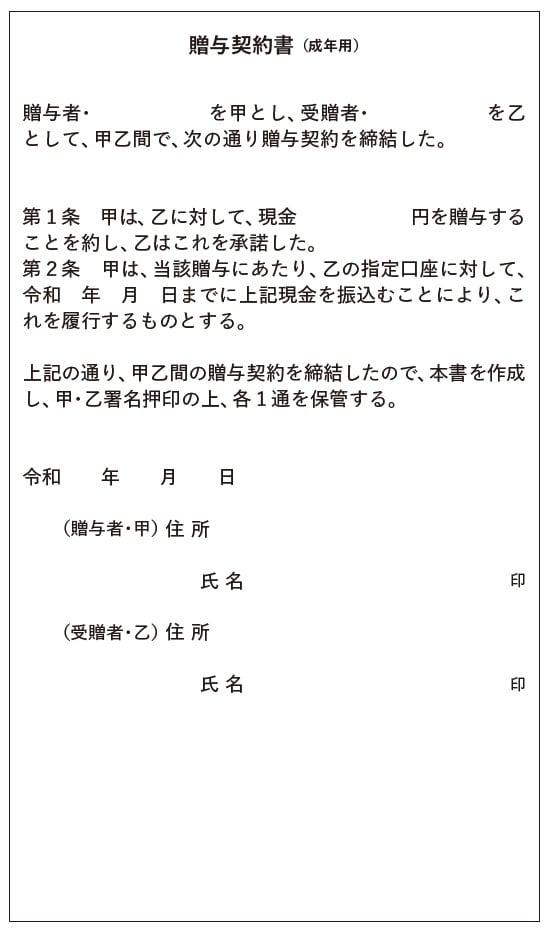

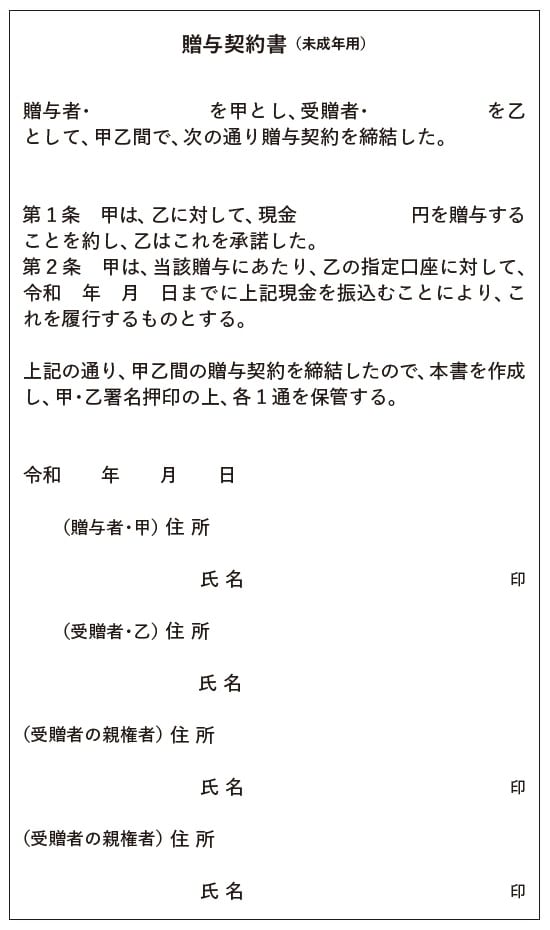

定期贈与と判断されないためには、贈与のたびに「贈与契約書」を作成しておくのが一番です。贈与するかしないか毎年意思決定を表明するためです。これはとくに決まったフォーマットはなく、ワープロソフトで印刷したものでも構いません。贈与する人と受ける人の名前を記し、金額と方法などを明記したうえで、お互いが1通ずつ保管しておきます。

[図表1]贈与契約書(成年用) 出所:税理士法人レガシィ・天野隆・天野大輔 著『「生前贈与」のやってはいけない』(青春出版社)より

[図表2]贈与契約書(未成年用) 出所:税理士法人レガシィ・天野隆・天野大輔 著『「生前贈与」のやってはいけない』(青春出版社)より

もっとも、親子や祖父母と孫の間の贈与で、そこまでする人はほとんどいないのが実情です。しかし、ちょっとした手間だけで、のちの相続税節税につながります。日付をごまかしていないことを証明するために、公証役場で手続きをすれば完璧です。

それが面倒というならば、あとで説明するように、「基礎控除額よりもわずかに多い額を贈与して、贈与税を申告する」という方法をとるとよいでしょう。