少ない金額でも可能な遺贈寄付

Q:遺贈寄付とは何ですか?

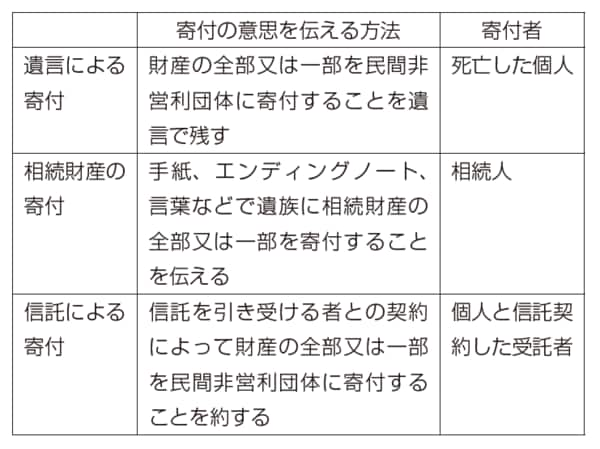

A:遺言による寄付(遺贈)、相続財産の寄付、信託による寄付の3つを本連載では遺贈寄付といいます

個人が死亡した場合には、その個人の財産は、通常は、法定相続人に移転することになります。法定相続人は、死亡した個人に配偶者がいればその配偶者のほか、子がいればその子(子が死亡している場合には孫)、子がいないときは父母、子も父母もいないときは兄弟姉妹(兄弟姉妹が死亡している場合には甥又は姪)です。

その個人が死亡した時に、遺言によって、財産の全部又は一部を法定相続人又は法定相続人以外の人(自然人又は法人)に無償で譲渡(贈与)することを「遺贈」といいます。

個人が遺言によって自己の財産の全部又は一部をNPO法人、公益法人、学校法人などの民間非営利団体や、国、地方公共団体などに寄付をする行為を、本連載では「遺言による寄付」と呼ぶこととします。

遺言による寄付というと、多額な金額をイメージされる方が多いのではないかと思いますが、金額の多寡は関係がありません。1万円であっても、遺言による寄付になります。

遺贈寄付における3つの形

遺言による寄付とは別の方法で、死亡した個人の財産を寄付する行為に「相続財産の寄付」があります。手紙やエンディングノートなど正式な遺言によらずに遺族に自分の遺産を民間非営利団体に寄付してほしいとの意思を伝え、それを受けた遺族が個人から相続した財産を寄付する場合などがこれに当たります。

遺言による寄付は死亡した個人から民間非営利団体に財産が直接承継されるのに対して、相続財産の寄付は法定相続人を経由して民間非営利団体に寄付が行われる点に違いがあります。

また、信託の仕組みを使って、将来相続の対象となるべき財産を民間非営利団体に寄付することもできます。これら遺言による寄付、相続財産の寄付、信託による寄付の3つを本連載では遺贈寄付と総称することとします。

【図表 遺贈寄付における3つの形】