【関連記事】来年はワクチン普及拡大によりウィズコロナ下の景気回復へ

1. 中国経済の概況

1|経済成長の状況

中国経済はコロナショックから持ち直したあと停滞している。昨年以降の流れを振り返ると、コロナショックに直面した昨年1~3月期には前年同期比6.8%減と大きく落ち込んだ。しかし、中国政府(含む中国人民銀行)が財政金融政策をフル稼働させたことで昨年4~6月期には同3.2%増とプラス成長に転じ、その後も順調に持ち直して、今年1~3月期には前年同期に落ち込んだ反動もあって同18.3%増の高成長となった。

ところがコロナ対策で緩んだ財政規律を引き締めるとインフラ投資が鈍化した。さらに「住宅は住むためのもので投機するためのものではない」との考えの下、コロナ対策で一時中断していた債務圧縮(デレバレッジ)を再開して不動産規制を強化すると、中国恒大集団が経営不安に陥るなど、不動産業界全体が実質成長率を押し下げることとなった(図表1)。そして、21年7~9月期の成長率は実質で前年同期比4.9%増と前四半期を3ポイント下回り2四半期連続で減速した。

![[図表1]中国不動産業の実質成長率](https://ggo.ismcdn.jp/mwimgs/1/6/-/img_166ab4630cfa8c0f2e80a63d7d1b472c63132.jpg)

産業別に見ると(図表2)、21年7~9月期の実質成長率(4.9%)に対する寄与度は、第1次産業が0.6ポイント、第2次産業が1.4ポイント、第3次産業が2.9ポイントだった。コロナ禍から持ち直す過程では、第2次産業が先に回復したが、ここもと4四半期連続で第3次産業のプラス寄与が最大となっている。他方、需要別に見ると(図表3)、21年7~9月期の実質成長率に対する寄与度は、最終消費が3.9ポイント、総資本形成(≒投資)が~0.0ポイント、純輸出が1.1ポイントだった。

コロナショックから持ち直す過程では、財政金融両面から実施されたコロナ対策を背景に投資が先に回復したが、ここもと4四半期連続で最終消費が最大のプラス寄与となっている。産業別に見ても需要別に見ても中国経済は、財政金融に依存した緊急事態下の成長構造を脱して、コロナショック前(2019年以前)の自然体に近い成長構造にほぼ回帰したと言えるだろう。

![[図表2]産業別の寄与度](https://ggo.ismcdn.jp/mwimgs/7/8/-/img_78b0b8da269c64ab4afceac284a8504c60258.jpg)

![[図表3]需要項目別の寄与度](https://ggo.ismcdn.jp/mwimgs/f/1/-/img_f1f989c352f8edd4dbbf853d7e103fcd57791.jpg)

2|インフレの状況

消費者物価(CPI)は21年1~10月累計で前年比0.7%上昇、10月単月では同1.5%上昇と、21年の抑制目標(3%前後)を下回る水準で推移している。しかし、CPI上昇率が低位に留まる背景には19年に急騰した豚肉が21年春から急落していることがあり、豚肉などの食品を除いたコアCPIは同2.4%まで上昇率を高めてきた(図表4)。

また、工業生産者出荷価格(PPI)は21年1~10月累計で前年比7.3%上昇、10月単月では同13.5%上昇と、国際的な資源エネルギー高を背景に上昇傾向を強めている。こうしたインフレが経済成長を実質的に蝕み始めており、21年7~9月期には名目成長率を4.9ポイントも押し下げることとなった(図表5)。豚肉価格は急騰前の水準に戻っており、今後は押し下げ要因が消え、押し上げ要因だけが残るため、CPIは上昇傾向を強めるだろう。

![[図表4]消費者物価指数(CPI)の推移](https://ggo.ismcdn.jp/mwimgs/e/3/-/img_e39fb8adee964a2f62d50a54aed70a8880805.jpg)

![[図表5]名目成長率と実質成長率](https://ggo.ismcdn.jp/mwimgs/e/7/-/img_e779268491419ce1d762fe85b658715057170.jpg)

3|新型コロナウイルス感染症の状況

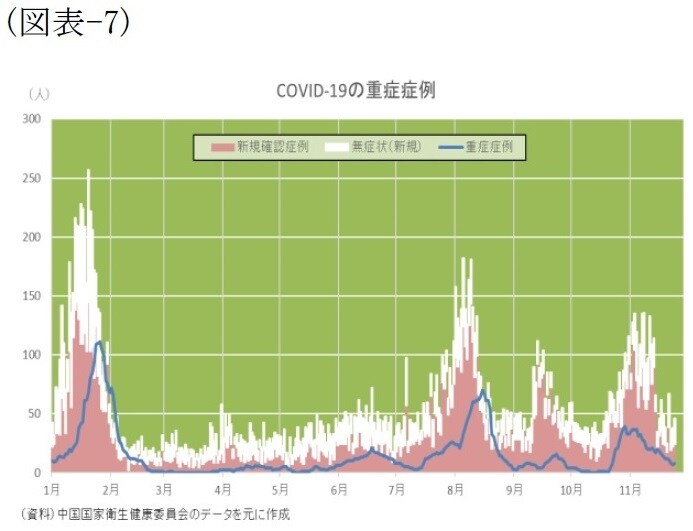

新型コロナウイルス感染症(COVID~19)の状況を見ると(図表6)、海外からの輸入症例を発火点に国内感染に波及するケースが中国全土で断続的に発生している。但し、新規確認症例に無症状の感染確認を含めても257名が21年の最大である。

また、(1)ワクチンの完全接種率が8割近くに達したこと※、(2)死亡者が1月26日以降ゼロで重症化率も低下傾向にあること(図表7)、(3)親密な関係にあるシンガポールが“ゼロコロナ”から“ウィズコロナ”に転換したことを勘案すると、北京冬季五輪が終わる22年3月以降には中国も“ウィズコロナ”へ政策転換する可能性があるだろう。

※ 11月20日の微博(ウェイボ)によると、国家衛生健康委員会疾病対策局の呉良有副局長は記者会見で、19日までに12.25億人が新型コロナワクチンを接種し、10.76億人が完全接種を完了し、カバー率がそれぞれ86.9%、76.3%に達したことを明らかにした

![[図表6]COVID-19の新規確認症例](https://ggo.ismcdn.jp/mwimgs/9/8/-/img_988b31af1c59e1fe5d938ea7872c315980589.jpg)