(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

生活費の削減+加給年金を繰下げ受給に

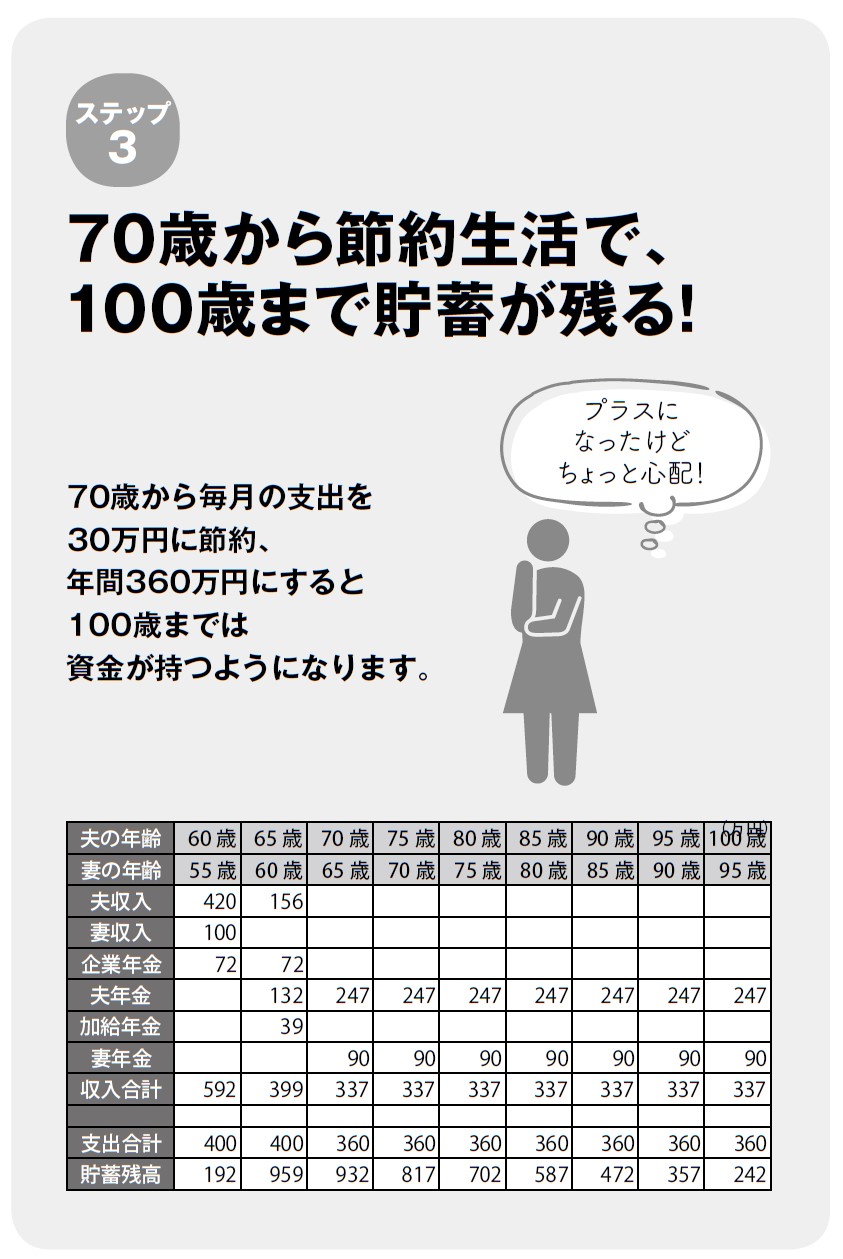

■ステップ③生活費のダウンサイジングを検討!

次に考えるのは、70歳以降の生活費を見直すことです。年間の支出400万円から、1割削減の360万円にダウンサイジングです。こうすると、なんとか100歳まで老後資金を残せます。ようやくひと安心ですね。生活費の見直しは老後生活を送る上では必須になってきます。

じつは、高額所得者ほど、老後破綻のリスクが高いのです。彼らは収入が多いぶん、支出も多い暮らしをしています。しかし、年金暮らしになったとたん収入が半減したり、3分の1になったりします。とはいえ、支出を半分に削れば、かなり生活レベルを落とさざるをえず、抵抗を感じる人も多いようです。現役時代とのギャップが大きいがゆえに、生活費のダウンサイジングも難しいのです。

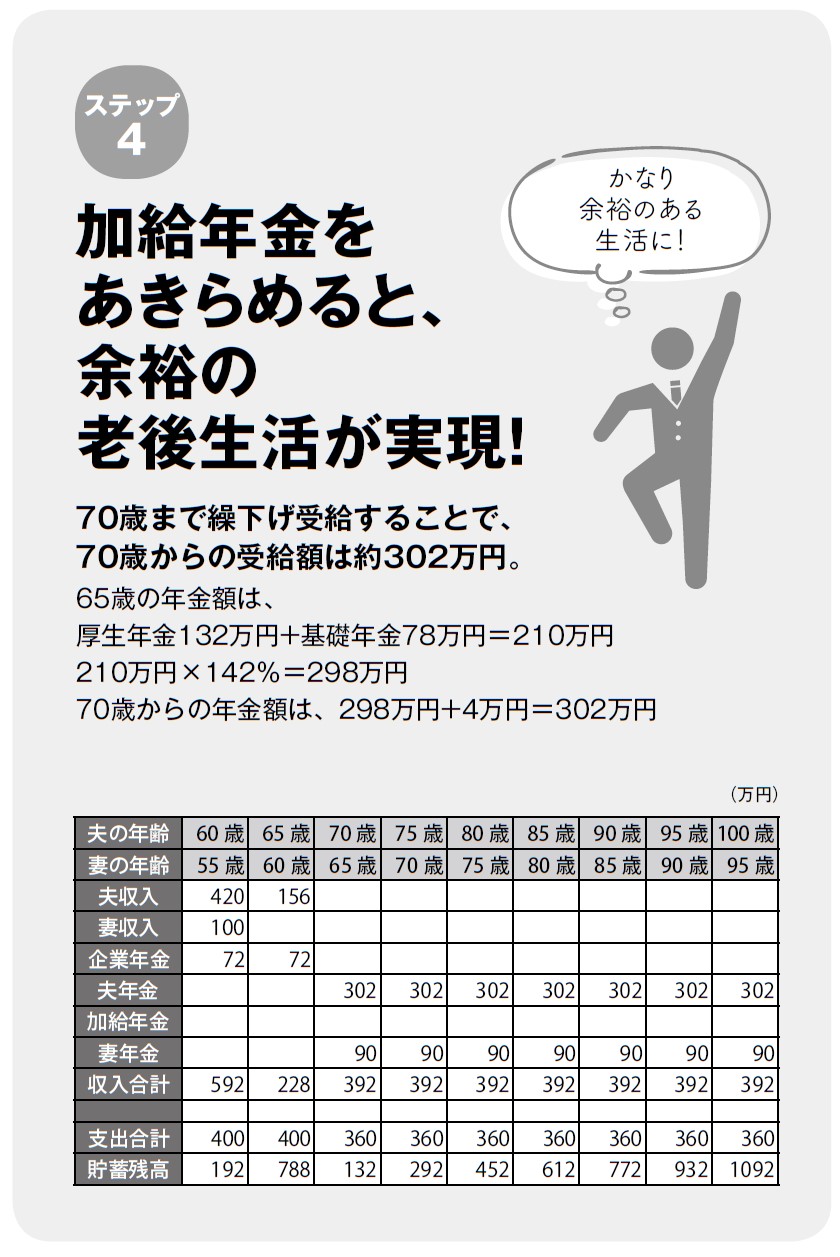

■ステップ④仰天の発想!加給年金を受け取らない?

もうひとつシミュレーションをしてみたいと思います。加給年金を受け取らないパターンです。

柴田さんと佳枝さんは5歳違い。加給年金の受け取り額は39万500円です(2021年)。5年間なので、総額は195万2500円になります。65歳から70歳までは、柴田さんの給与156万円と企業年金の72万円が収入です。足りないぶんは、老後資金から取り崩します。少々不安な面はあるものの、70歳まで繰下げ受給をします。

柴田さんの年金額は302万円に増額されます。すると夫婦の受給合計額は、392万円です。

年金の受取額がグッと増えて、収支のバランスがよくなりました。生活費を360万円に落とせば、毎月黒字になります。70歳から余裕の生活ができそうで、ちょっとした旅行にも行けそうです。

200万円近い加給年金をもらわないのは、もったいないと思うかもしれません。短期的にみると、84歳ぐらいまでは加給年金を受け取ったほうが得になります。しかし長期的なプランニングでは、全部の年金を繰下げたほうが、のちの受給額は大きく増えます。

長寿が当たり前になっていることを考えると、先にちょっと苦労して、老後を楽に暮らすという方法もあるということです。

長尾 義弘(ながお・よしひろ)

ファイナンシャルプランナー、AFP、日本年金学会会員

大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、近著に『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)などがある。

↓コチラも読まれています

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社