(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】6/21(火)開催決定!

インドアゴルフ事業は次なるステージに突入します!

FCビジネスだけではない、新しいビジネス事業投資が登場

「シミュレーションゴルフ事業」投資の全貌 >>>>

再雇用+基礎年金を繰り下げ受給に

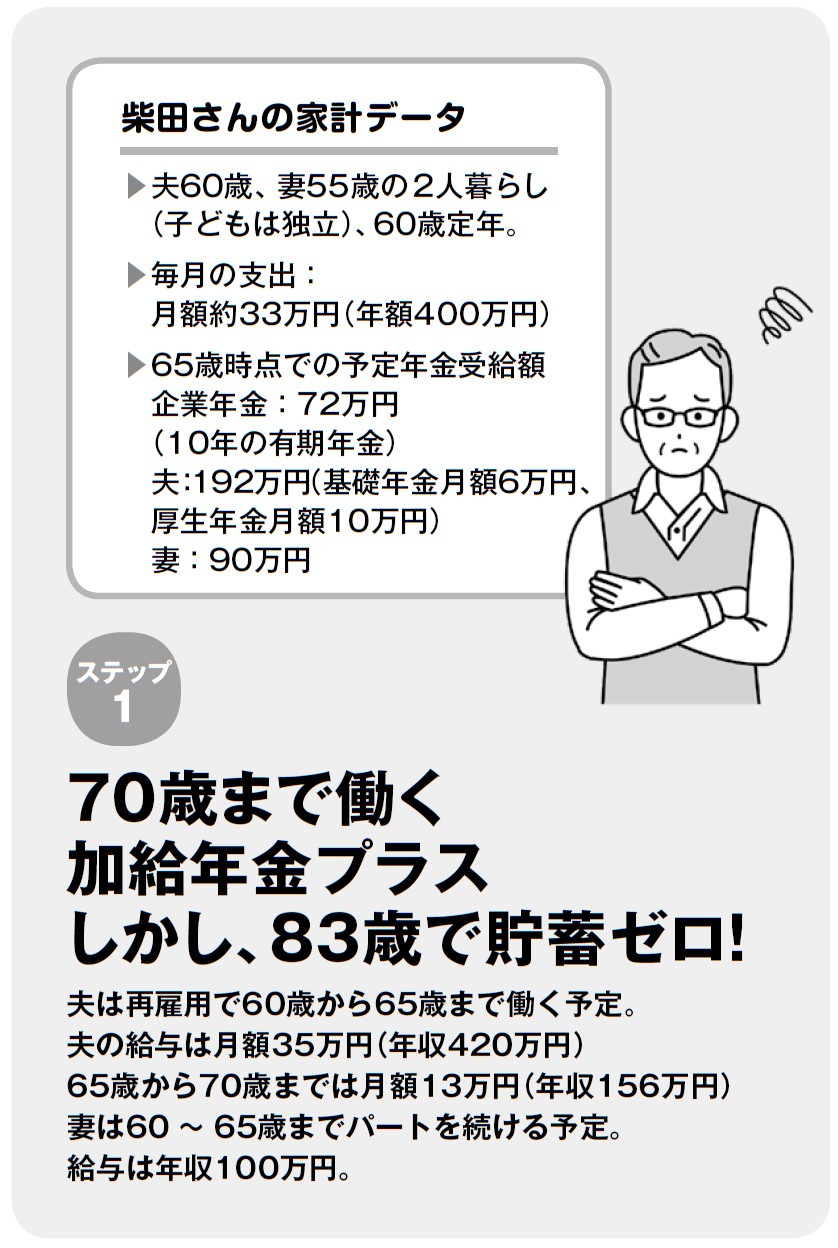

■ステップ①70歳まで働いて老後の準備をそれでも83歳でゼロに

企業年金があるとはいえ、これだけではとうてい足りません。柴田さんは再雇用で働くことにします。いままでのようにはいきませんが、給与は毎月35万円入ってきます。佳枝さんもパートを続け、年収は100万円です。

60歳~65歳までのプランニング

夫婦の月額支出 約33万円(年400万円)

柴田さんの月収 約35万円(年420万円)

佳枝さんの月収 約8万円(年100万円)

企業年金の6万円(年72万円)

収入合計は月額約49万円(年592万円)

ということは、毎月、約16万円の貯蓄が可能になります。

65歳まで5年間あるので、960万円の貯蓄ができそうです(16万円×12ヵ月×5年=960万円)。

柴田さん夫婦は65歳まで給与も企業年金もあるので、暮らしていくには問題ありません。しかも、貯蓄までできます。ただ、その後の年金暮らしになると、一気に老後資金がなくなってしまいます。ここはもう少し働いて、資産寿命を延ばす必要があります。

柴田さんの再雇用は65歳で終わりですが、会社から再雇用を延長する制度があると伝えられました。ただし、勤務は週に2〜3日間で、給与が月額13万円に下がります。

年金は65歳から受け取ることにしました。妻の佳枝さんが5歳年下なので、5年間加給年金を受け取ることができます。

さて、プランニングをしてみると、残念ながら83歳のときには、老後資金が尽きてマイナスになってしまいます。

これだけでは、安心した老後をおくれないでしょう。

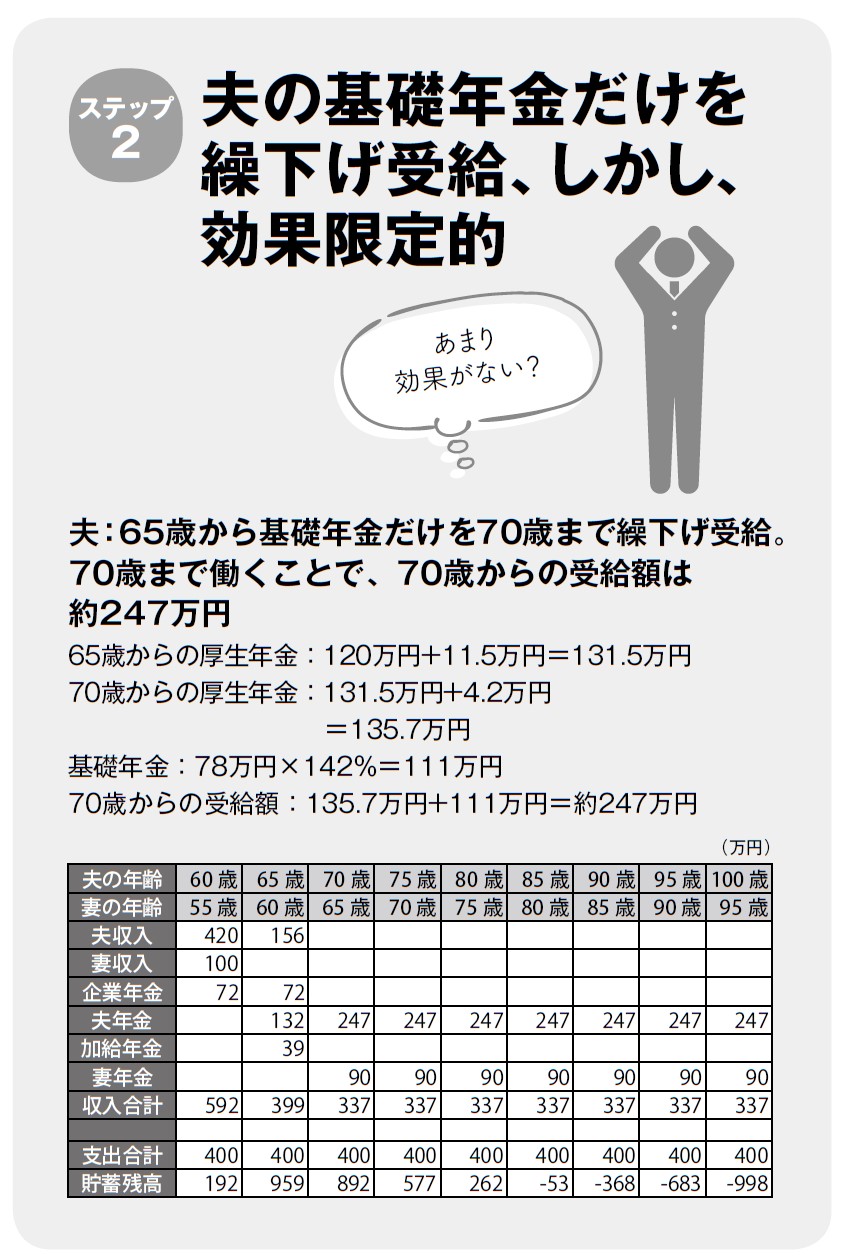

■ステップ②加給年金があるので基礎年金だけ繰下げ受給に

柴田さんは、まず年金の繰下げ受給を考えました。しかし、柴田さんの年金を繰下げ受給すると、加給年金が停止してしまいます。加給年金は年額39万円と、けっこう大きな額です。繰下げ受給と加給年金、どちらを選ぶべきか……。

迷った末、柴田さんは基礎年金部分だけを繰下げることにしました。

繰下げ受給をする場合には、基礎年金と厚生年金のどちらか一方だけを繰り下げることもできますし、両方を繰り下げることもできるのです。加給年金は、厚生年金に上乗せする制度なので、基礎年金とは関係がありません。ですので、基礎年金を繰下げ受給しても、加給年金は受け取ることができます。

厚生年金に加入しながら働いているので、65歳で受け取る年金額が少し増えています。

65歳まで働くと、11万5101円のプラスです。

国民年金の加入が40年に満たなかったのですが、経過的加算で年金の受給額が増えました。経過的加算とは、厚生年金の定額部分と老齢基礎年金の差額を埋めるためのものです。国民年金を40年間支払っていない場合でも、60歳以降も働けば、そのぶんを支払うことになります。それを基礎年金ではなく、経過的加算として上乗せした年金です。

65歳から70歳までのプランニング

夫の厚生年金 65歳からの受給額131・5万円

夫が70歳まで働くので厚生年金は4・2万円の増額

夫の基礎年金 70歳まで繰下げ受給をすると70歳での受給額は約111万円

夫の70歳からの年金受給額 約247万円

このプランでは70歳以降の年金を増額でき、90歳までの赤字額が減っています。しかし、老後資金がゼロになる状態が、たった1年しか伸ばすことができません。やはり基礎年金だけでは金額が少ないため、その効果も限定的になってしまいます。

【オンライン開催(LIVE配信)】1月26日開催

カンボジア不動産「中所得者向け戸建て」投資

「キャピタルゲイン」1.5~2倍がターゲット

詳しくはこちら>>>>