今回は、被相続人とともに家業に専念してきた相続人を例に挙げ、寄与分の具体的な算出方法を見ていきます。※本連載は、弁護士・山下江氏の著書、『相続・遺言のポイント50』南々社)の中から一部を抜粋し、相続・遺言書の意外に知られていない、財産分与に関連のある法律についてわかりやすく解説します。

亡父とともに家業に専念していた長男への寄与分は?

前回の続きです。

1.計算式

寄与分があるときの具体的な計算式は、以下のようになります。

寄与相続人の相続額 =(相続開始時の遺産価額 - 寄与分額)× 相続分 + 寄与分額

2.具体例

以下、具体例を基に、相続額の計算を見てみます。

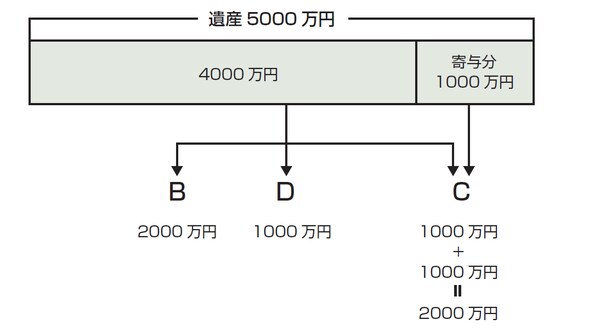

夫Aが死亡し、妻B、長男C、二男Dが相続人です。遺産の合計額は5000万円で、CはAとともに家業に専念し、その寄与分額が1000万円と認められるとします。この場合のBCDの具体的な相続額は、以下のようになります(単位は万円)。

妻 B:(5000-1000)× 1/2 = 2000

長男C:(5000-1000)× 1/4 + 1000 = 2000

二男D:(5000-1000)× 1/4 = 1000

(下図を参照)

[図表]寄与分

寄与分額は相続人同士の話し合いで決めるのが基本

寄与相続人の寄与分額については、相続人間で話し合うことになりますが、まとまらないときもあります。そのときには、家庭裁判所に対して、寄与分を定める調停または審判を申し立てることができます。

◆まとめ◆

寄与分が認められるのは特別の寄与がある場合で、家業や療養看護に無償で相当期間従事したなどの事情が必要です。主張できるのは相続人に限られますが、相続人の配偶者などの貢献を相続人の寄与分とみなして主張できることがあります。寄与分があるときには、遺産の総額から寄与分額を差し引いて法定相続分を掛け、最後に寄与分額を加算します。

山下江法律事務所

代表弁護士

昭和27年広島県江田島市生まれ。修道中学・高校卒業、東京大学工学部中退。

平成5年東京弁護士会に登録。平成7年7月広島弁護士会に登録替えをし、山下江法律事務所を設立。平成18年度広島弁護士会副会長に就任。現在、中四国最大級の法律事務所、山下江法律事務所を経営。民事や刑事、企業法務などを幅広く手がける。

また、ベンチャー企業を支援するNPO法人「広島経済活性化推進倶楽部(KKC)」理事長、高齢者をサポートする一般社団法人「人生安心サポートセンターきらり」顧問、瀬戸内海の環境保全を目的としたNPO法人「さとうみ振興会」会長など、多くの社会貢献活動にも積極的に関わっている。広島県知事・湯崎英彦氏が呼びかける「イクボス同盟ひろしま」にも参加し、子育て応援をしている。

平成29年より支部展開を開始。1月に東広島支部、呉支部を開設予定。平成30年には福山や岩国へも拠点を置く計画。地域に密着した身近な弁護士を目指す。

山下江法律事務所HP:http://www.law-yamashita.com/

山下江ブログ「なやみよまるく」:http://7834-09.law-yamashita.com/

著者プロフィール詳細

連載記事一覧

連載相続トラブルを未然に防ぐ「遺産分割」「遺言」の基礎知識