令和2年度の税制改正で、何が変わったのか?

令和2年度の税制改正で、「国外中古物件の不動産所得に係る損益通算等の特例」(以下、「特例」)が創設された。

日本の税制では、取得した建物が新築の場合、住宅用の木造建物は22年、鉄筋コンクリート造(RC造)は47年というように、法定耐用年数が定められている。建物を取得した価格は、その年の費用として全額を一度に計上できるわけではなく、法定耐用年数に応じて配分し、その期に相当する金額「減価償却費」を費用に計上する。

ところが、法定耐用年数の全部を経過した中古の固定資産の場合、「簡便法」という計算方法を用いることで新築に比べて大幅に短い償却期間を適用させることが可能だ。

たとえば、築22年を超える木造の住宅用建物ならば、法定耐用年数の5分の1つまり4年(22年×20%で4.4年から端数を切り捨て)を耐用年数として減価償却することができる。

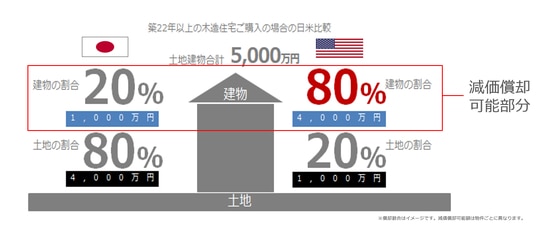

米国不動産の場合、5,000万円の中古不動産(木造住宅)を購入すると、建物価額は購入価額の80%程度(土地価額は20%程度)となる。日本とはまったく異なる建物価額比率が、米国不動産の特徴の一つだ。

この比率から建物価額を4,000万円とした場合、「簡便法」で減価償却費を計算すると、1年あたりに費用計上できる減価償却費は1,000万円、4年間にわたって4,000万円ほどの費用計上が可能となる。

「個人の方の場合、米国不動産を購入後賃貸して事業用資産とすることにより、多額の減価償却費を費用計上することで不動産所得に赤字を発生させ、その赤字を給与所得、事業所得などの他の所得から差し引くこと(損益通算)で、節税効果が得られるというものでした。この効果に着目し、節税目的で米国不動産を購入される富裕層の方が、平成20年以降増えておられたと思います」と中谷税理士は話す。

しかし、冒頭に述べた「特例」の施行によって、米国をはじめとする海外で取得した中古物件について、個人を対象に、簡便法を用いた減価償却費の計上方法が改正された。

「簡便法は、昭和26年に作られた省令で、経済情勢や国際情勢が大幅に変わった現代においても一律に適用されることに無理があったのかもしれませんね。

その改正により、以前のように多額の減価償却費から生み出される赤字を計上し、給与所得などから差し引くこと(損益通算)はできなくなりました。

そのため、アメリカ不動産は、以前のような大型の節税商品という立ち位置では無くなったといえます。なお、今回の税制改正では、個人の方が対象となっており、法人は対象となっておりません。法人においては、引き続き簡便法を使用した4年間の減価償却が可能ですので、『節税型』+『投資型』として、従来通りの活用をしていただければ問題ないのではないでしょうか」(中谷税理士)