「不動産小口化商品」の一般的なメリット・デメリット

相続対策の観点で優れた投資先である不動産小口化商品ですが、一般的な投資商品としての評価も気になるところだと思います。どれだけ優れた商品でも、投資である以上、リスクも伴います。

不動産小口化商品は、一般的に次の4つのメリットがあるといわれています。

・不動産運用のプロが選んだ物件に投資ができる

・管理の手間がかからない

・不動産保有者としての資産運用である

・リスク分散投資ができる

投資の対象になるのは、不動産運用のプロが選んだ物件です。もちろん、プロが選んでも100%成功が約束されているわけではありませんが、不動産投資が初めてという方や、あまり目利きに自信がない方にとっては、投資リスクを下げる大きな要素となります。

さらに、不動産小口化商品であれば、自分一人では手を出せないような高額優良物件でも、投資対象になる場合もあります。

また、相続のところでも書いたように、管理対応をすることなく不動産保有者としての資産運用ができることに加えて、少額から投資できるため、一般的な不動産投資では難しいリスク分散投資も容易に可能です。

ただし、不動産小口化商品にはデメリットもあります。

・元本保証、賃料収入の保証がない

・不動産小口化商品にはまだまだ選択肢が少ない(業者が限られている)

・融資が使えないため自己資金準備が必要

相続税対策を考えているような方であれば、自己資金面はあまりデメリットにならないかもしれません。しかし、少額投資が可能なことで、富裕層でなくても十分に手を出しやすい商品であることに加え、まだ取り扱っている不動産業者が限られているため、売り出されてもすぐに完売になっていることも多いと感じます。

今すぐ買いたいと思っても、買えないこともあるので、その点は十分に気を付けてください。

このように、不動産小口化商品は、相続対策を考えているなかでも、現金預金が多く、不動産投資を考えているけれど物件管理などは面倒だと思われているような方に向いています。

「不動産小口化商品」の相続税対策としての有用性

相続税法上、不動産は「土地」と「建物」に分けられて評価されます。評価は、時価でなく課税額を再評価するための評価方法がそれぞれ設けられており、再評価された課税額が時価を下回っていれば、相続税を抑えることができます。

土地は、市街地であれば、多くは路線価が設定されているため「路線価方式」で評価されます。路線価が設定されていないような地域であれば「倍率方式」とよばれる方法で計算します。

ちなみに、路線価とは、路線(道路)に面する1平方メートル辺りの標準的な価額を指します。路線価方式で計算する場合、「路線価×土地面積」が基本となりますが、実際にはこれに土地形状などに応じた「奥行価格補正率」など各種補正率で補正をされて、最終的な評価額が決まります。

倍率方式は、路線価の定められていない地域の評価で用いられ、固定資産税評価額に対して地域ごとに定めた一定の倍率を掛けて算出します。

なお、各地域の路線価や倍率は、国税庁のホームページで調べることができます。

評価対象に対して一定の要件を満たした場合、さらに「小規模宅地等の特例」が適用されるケースがあります。うまく適用されれば、減額割合の大きい特例ですので、気になる場合は税理士に相談してみてください。

一方、建物の場合は、土地よりもシンプルで、固定資産税評価額がそのまま用いられます。

路線価にしろ、固定資産税評価額にしろ、通常は時価よりも低く見積もられているので、大半の場合、購入した額(時価)よりも低い評価額となります。相続税は、低くなった評価額で計算されるため、結果、現金を遺しておくことに比べて、相続税を安く抑えることができるのです。

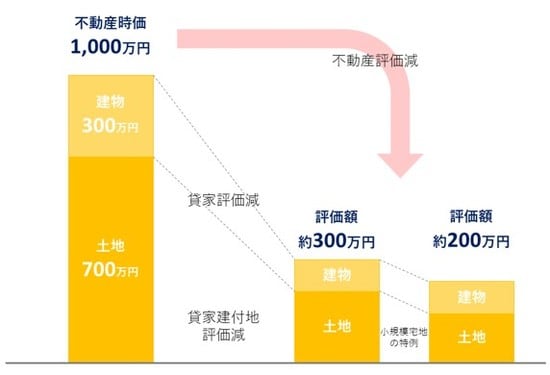

たとえば、不動産時価1,000万円(建物300万円、土地700万円)の不動産小口化商品を購入したとします。購入しなければ、当然、現金1,000万円が相続対象となります。

それに対して、仮に、【図表2】のように再評価計算がなされた場合、不動産小口化商品の評価額は一気に圧縮されることになり、相続税は評価額200万円に対して発生することになり、大きく相続税を減らすことができます。