投資分析の基本は「キャッシュフローツリー」の作成

賃貸マンションやアパート経営で考えなければならないことの一つは、その物件が確実な利益をもたらすかどうかという事です。そしてそれは「利回りが○%だから大丈夫」という単純な話ではありません。賃貸マンションやアパート経営というのは投資の一形態です。

それが的確な投資かどうかを判断するには、さまざまな投資指標の数字に加えて、ローン返済や空室などのリスクを正しく把握したうえでの緻密な投資分析が必要になってきます。

1.キャッシュフローツリー

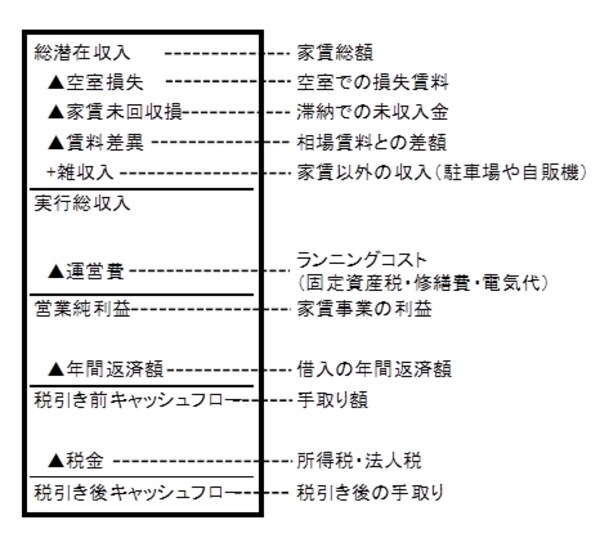

投資分析の基本はキャッシュフローツリーの作成です。これは家賃収入から手取り収入までの一連の流れをまとめたもので、これを理解していれ、資金繰りが原因の土地活用の失敗は大幅に減るといっていいでしょう。

下記の図表がキャッシュフローツリーのつくり方です。

【図表 キャッシュフローツリー】

2.投資分析

キャッシュフローツリーが完成したら次は投資分析を行っていきます。

投資分析では、マンション経営の「収益性」と「安全性」を判定することができます。そして、現在のマンションを将来売却した時、トータルとしてプラスになるのかという「換金性」もここには含まれます。その収益性が適正なのかそうでないのかを見るには、まず次の3つの指標を算出します。

①銀行の返済率(K%)

銀行の返済率(K%)=年間返済額÷借入額

銀行から1億円借りて毎年450万円返済している場合、銀行から見れば資産1億円を年利4.5%で運用していることになります。

②投資の収益率(FCR)

投資の収益率(FCR)=営業純利益÷総投資額

投資金額で1億円の物件を購入し、営業純利益が700万円だったとします。この場合投資の収益率は7%です。

③自己資金の収益率(CCR)

自己資金の収益率(CCR)=税引き前キャッシュフロー÷自己資金

自己資金2000万円、借り入れ8000万円で建築し税引き前キャッシュフローが300万円だったとすると、自己資金の収益率は15%となります。

次にこの3つの指標を比較します。

この3つの指標の関係が下の式になっていることが重要です。(レバレッジ判定といいます。)

レバレッジ判定:K%<FCR<CCR

もし、ご自身の投資金額のバランスが上記の式にあてはまらない場合は、投資を見直した方がよいといえます。

返済倍率・損益分岐点・返済比率で安全性を見る

次に安全性を見る指標は次の3つです。

①返済倍率(DCR)

返済倍率(DCR)=営業純利益÷年間返済額>1.3

これはマンション自体が生み出す利益は、年間の返済額の何倍あるかを示すものです。安定した経営のためには1.3倍以上が望ましく、1倍以下だと持ち出し分があるということになります。

②損益分岐点

損益分岐点=(運営費+年間返済額)÷総潜在収入<75%

これは家賃の下限を決める指標で、収入と支出から簡単に算出できます。これが75%以下なら合格です。たとえば損益分岐点が70%の場合は、家賃の下落と空室増加による収入減がまだ30%大丈夫ということですから、かなり余裕があると言えます。

③返済比率

返済比率=年間返済率÷総潜在収入<50%

これは、借入返済は家賃の何%以内に納まっているのかという指標です。これが50%以下で収まっていれば大丈夫です。

これらの指標がわかっていれば、「この物件は損益分岐点が72%だから、悪くはないが少し大変かもしれない」「返済倍率が1.3%だったら、ギリギリ大丈夫かな」というように、投資として適しているかどうか、自信を持って判断を下せるようになります。

そして、すでに賃貸経営をしているという方も「家賃はここまで下げても経営としては大丈夫」「返済金額の割り合い大きすぎるから借換えを検討しよう」など、ご自身の経営状態を常に把握することで健全な経営判断ができるのです。建築会社の言葉を鵜呑みにして建物を建ててしまい、後悔しても後の祭です。土地活用をするのであればぜひ自分でも投資分析の知識を身に付けて下さい。