【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

残された家族の生活基盤を守る「小規模宅地等の特例」

「小規模宅地等の特例」は、亡くなった方等の自宅敷地や事業用の敷地等の評価について、一定の要件に該当すれば、相続税評価額の大幅な減額が認められる特例です。

例えばご主人が亡くなったとき、自宅の名義がすべてご主人のものになっていて、奥さんが相続する財産が大きいと、相続税を払うために自宅を売却しなければならない事態も考えられます。

そうなれば、奥さんはご主人を亡くした悲しみに加えて、思い出深いご自宅をも手離すという二重の悲しみにさいなまれ、生活基盤まで失うことになりかねません。そのような方に対する救済として定められたのがこの特例です。

効果的に使うためには「どの土地に適用するか」を検討

「小規模宅地等の特例」が適用できる土地が複数ある場合、どの土地に適用するかは自由に選択できます。

最も節税効果が高い土地から優先して適用するのが望ましいと言えますが、適用を受ける取得者のみが有利となるため、相続人間で争いが起こらないよう配慮が必要です。遺産分割面と節税面の双方から検討し、事前に方針を立てておきましょう。

また、一次相続だけでなく、二次相続でも「小規模宅地等の特例」が適用できるよう工夫して遺産分割を行えば、トータルの節税効果が高まる場合があります。

なお、「小規模宅地等の特例」の適用を受けるには、原則として相続税の申告期限までに、少なくとも特例の適用を受けたい土地に関しては遺産分割がされている必要があります。

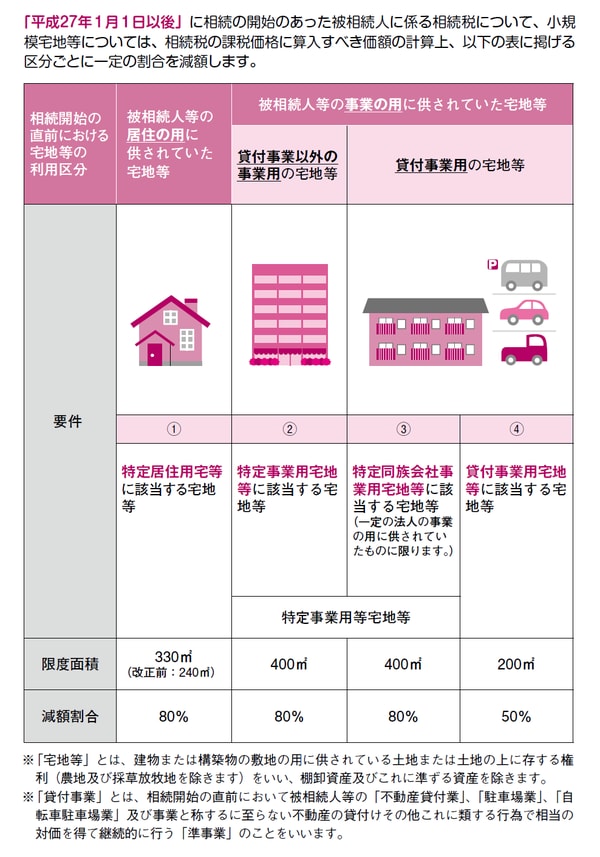

[図表]特例の適用対象となる宅地等

「小規模宅地等の特例」は、適用を受ける土地の区分ごとに、限度面積と減額割合が定められています。選択した土地が限度面積に満たない場合は、複数の土地を選択することもできます。

平成27年1月1日以降開始の相続より、規定の一部が改正され、「特定居住用宅地等」と「特定事業用宅地等」を選択して適用する場合、730㎡以下まで80%の減額が受けられるようになりました。従来は、両方合わせて400㎡が上限だったことを考えると、要件に該当する方にとっては、より大きな恩恵が受けられることになります。

現在、要件に該当しない方でも、未利用地や広大な自宅敷地がある場合、その一部にコンビニや喫茶店、趣味を生かした店等の事業を行うことで、その土地を「特定事業用宅地等」として評価できる可能性があります。ただし、万が一その事業がうまくいかなかった場合のリスクや、事業(土地)を引き継ぐ方の意見等もふまえ、よく検討することが大切です。