【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

内助の功を配慮した「配偶者の税額軽減」

税金には、いくつかの「特例」が定められています。相続対策をする上で、これらの特例を上手に活用することは非常に重要です。ここでは、相続税における特例をお話しします。

①「配偶者の税額軽減」を活用する

相続税の特別措置のひとつに「配偶者の税額軽減」があります。これは、夫婦のどちらか一方が亡くなり、配偶者が財産を相続した場合には、一定額まで相続税を課税しないという規定です。具体的には、次のように定められています。

被相続人(亡くなった方)の配偶者が相続により取得した財産の相続税の課税価格(相続税の課税価格=相続財産等-債務等+相続前3年以内の贈与財産等)が、

①1億6000万円

②課税価格の合計額に配偶者の法定相続分を乗じた金額

のどちらか多い金額までは、配偶者に相続税がかかりません。

夫婦間の相続においては、連れ添ってきた伴侶の「内助の功」に配慮し、配偶者が優遇される措置が設けられているのです。

また、残された配偶者の生活保障としての側面もあります。高額の相続税によって配偶者の生活の本拠が失われ、生活に必要な資産まで奪われてしまうと、配偶者にとっては深刻な打撃となります。「配偶者の税額軽減」は、伴侶の基本的な生活が脅かされないよう保障した措置とも言えます。

次に、この特例を活用するためのポイントについてお話ししましょう。「配偶者の税額軽減」による節税効果は非常に大きいだけに、配偶者に財産の多くを相続させればよいと考えがちです。

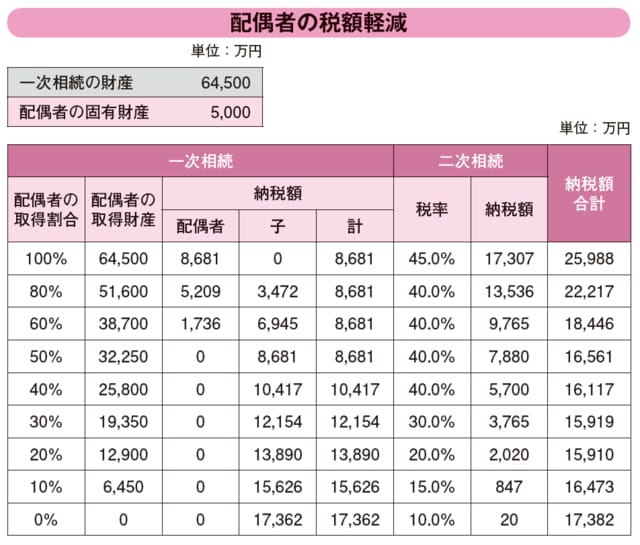

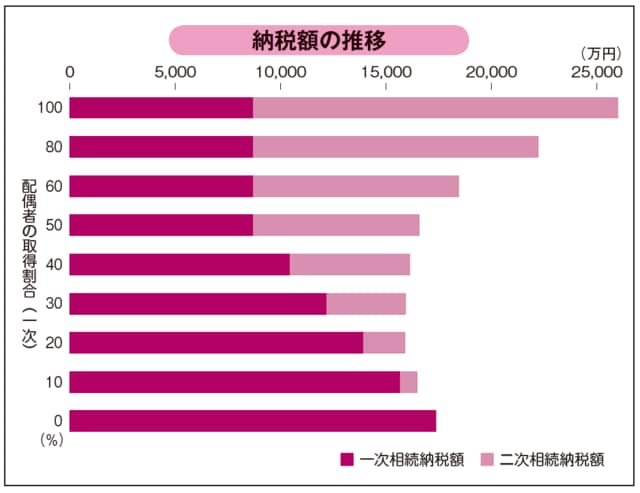

しかし、最初の相続(一次相続)のときに、この「配偶者の税額軽減」の枠を大部分使うような遺産分割をすると、その配偶者が亡くなったとき(二次相続)に、相続税の負担が増大することがあります。

なぜなら、二次相続のときには、原則、配偶者はすでにいないため、この特例が使えないからです。特に財産の規模が大きい方の場合、配偶者が法定相続分を相続すると、お子さんの数や二次相続の発生時期にもよりますが、二次相続の際に多額の相続税が課せられる場合があります。

配偶者の固有資産の状況や年齢、健康状態等も勘案した上で、一次・二次の両方を考慮した納税額の試算が重要です。

配偶者には「建物・現金・預貯金」の相続を・・・

では、配偶者は、どのような財産を相続すべきでしょうか。基本的には、将来値上がりしそうな財産は子が相続し、値上がりしない、あるいは消費していく財産については、配偶者が相続するのが望ましいと言えます。

具体的には、「建物」(自宅敷地)や「現金・預貯金」を配偶者が相続することをおすすめします。一般に「建物」は、経年劣化により価値が減少していくために、固定資産税評価額もそれにつれて次第に減少していきますし、「現金・預貯金」は生活費等で消費していけるためです。

もちろん、「現金・預貯金」は相続後の配偶者の生活に不可欠であり、さらに二次相続に向けての対策(生前贈与・保険活用等)が比較的行いやすい財産であるといった理由もあります。

「伴侶の相続後の生活」と「二次相続」を考慮しておく

「配偶者の税額軽減」は、相続人にとってありがたい制度に違いありません。しかし、今回書いたとおり、次の相続を考慮して利用しなければ、二次相続での相続税負担が大きくなる可能性があります。一次・二次を通しての税額試算が必須です。

一次相続で配偶者がいくら相続するのか、配偶者の年齢や健康状態も考慮して、その額を決めるとよいでしょう。

今後、健康に長生きしていくためにも、技術面や節税面よりも、配偶者の精神面における安心感の方が重要です。伴侶がこれからの生活でどれくらいの財産を必要とするか、ご本人の希望も交えて検討し、安心して暮らしていくのに十分な金額を相続させるのがよいと思います。

現金・預貯金は仮に多めに相続しても、生活費として消費できるほか、生前贈与や保険活用、リフォーム・修繕等の実行等、比較的短期間で相続対策が図れる財産と言えます。