「外国株式インデックスファンド」で積み立てた場合

さて、老後のお金はあればあるほどいいに決まっていますが、やはり2000万円作るところからスタートすることにしましょう。

──はい。上地さんは2000万円でもギリギリの生活とおっしゃいましたが、正直なところ、2000万円を作ることすらリアルに感じられません。

では中村さん。投資信託での「長期・分散・積立」投資の方法で2000万円を作るプランを立ててみましょう。たしかに、預金しているだけでは、2000万円を作るのは難しいです。

仮に金利のつかないタンス預金で30歳から始めて65歳までに2000万円を貯めようとすると、毎月「4万7619円」の積立額が必要です。

──毎月5万円近く貯金するということですよね。何十年も継続するのは難しそうです。

でも、外国株式インデックスを主にした分散積立投資なら、決して難しいことではないんです。あくまでも過去の実績であることはお断りしておきますが、年率7.6%(外国株式インデックスの実績)で計算すると、毎月の積立額は「9613円」ですみました。

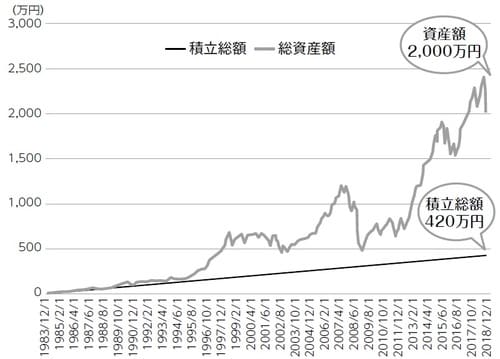

[図表1]のグラフを見てください。

35年前の1984年から外国株式インデックスで毎月「1万円」の積立投資をしていたシミュレーションです。33年後の2017年に2000万円を達成できています。投資金額の合計は420万円です。

──タンス預金だと月5万円の積み立てが必要だったのが、積立投資だと1万円足らずの積立金額で2000万円作ることができたということですか?

そういうことです。あくまでも過去の結果ではありますが。40歳で始めたケースでもシミュレーションしてみましょう。

40歳から65歳までの25年間で2000万円貯めようとすると、金利のつかないタンス預金では毎月「6万6667円」の積立額が必要です。しかし年率「7.6%」の外国株式インデックスであれば、毎月の積立額は「2万2435円」です。

──毎月6万円と2万円では、負担の大きさがまったく違いますね。

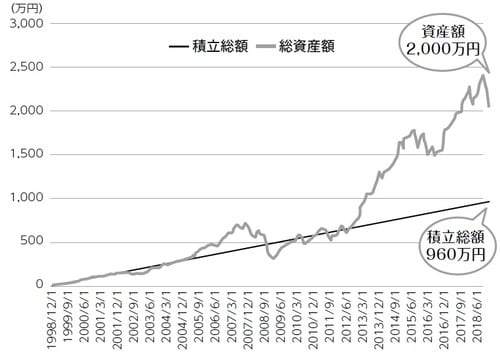

50歳から始めた場合も見てみましょう。さすがに15年では短いので、69歳まで20年間積み立てるとしましょう。1998年末からの実績で、20年で2000万円を作るには、毎月の積立金額は4万円とちょっと気合を入れなければなりません(【図表2】)。

──でも、50歳の時点で貯金がまったくなくても、50歳からがんばって毎月4万円の積立投資で70歳までに2000万円の老後資金を作れるという勇気を与えてくれるデータですね。

やはり、中村さんのように30歳くらいから始めるのが理想的ですね。しかし残念ながら、大多数の若い世代の人は、「老後のために」といっても、あまり響かないのが実際のところです。僕だって、老後を意識するようになったのは50歳を超えてからでしたから。でも、今の時代だからこそ、若い世代の方にも意識改革してほしいと思っています。

──今のタイミングで、この事実に気づけた私って、かなりラッキーですね!

上地 明徳

信州大学経営大学院 特任教授

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】