いびつな土地、斜面の土地、広い土地などの評価は?

●利用価値が著しく低下している場合、最大50%減額も

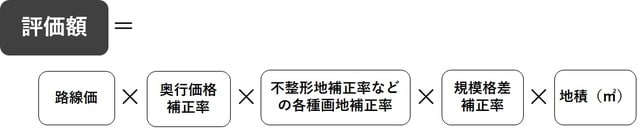

「路線価方式」による実際の土地の評価では、「相続税路線価」をベースにしながら、その土地の形状や状態に応じて、さまざまな補正を行います。

「財産評価基本通達」で定めている代表的なケースを挙げておきます。

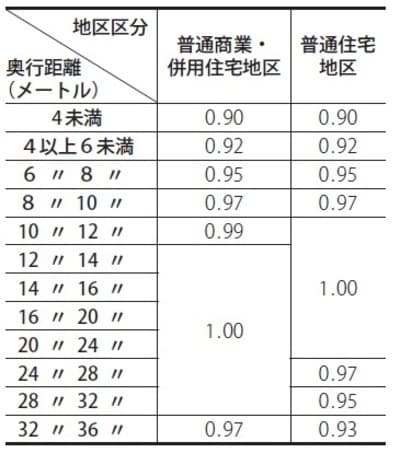

<奥行きが長かったり短かったりする土地>

奥行きが長かったり短かったりする土地は使い勝手が悪く、土地区分と奥行きの長さに応じて「奥行価格補正率」が適用され、評価額が下がります。

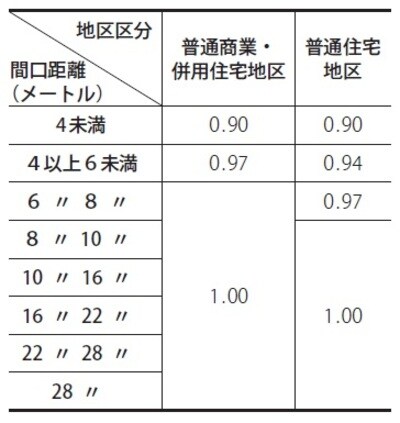

<間口が狭い土地>

地区区分と間口の距離に応じて「間口狭小補正率」が適用され、評価額が下がります。

<間口と奥行きのバランスが悪い土地>

「奥行価格補正率」や「間口狭小補正率」と合わせて「奥行長大補正率」が適用されます。場合によっては3つを合わせて適用されることもあります。

<不整形地>

整った四角形ではない形状の土地を「不整形地」と呼び、利用しにくいので評価額が下がります。具体的には、その土地がきれいな長方形または正方形の土地(整形地)であるとした想定図を描き、その想定整形地と比較して生じる「かげ地」部分の面積の割合を算出します。かげ地の割合が大きいほど減額率(不整形地補正率)が高くなります。

<がけ地>

一部が斜面になっている土地を「がけ地」と呼び、「がけ地補正率」が適用され、評価額が下がります。対象となるのは、土地全体の面積に対してがけ地の割合が10%以上の場合で、がけ地の方位がどちらにあるかによっても補正率は変わります。

<地積規模の大きな土地>

以前は「広大地」と呼ばれていたものが2018年(平成30年)1月1日以降の相続より「地積規模の大きな宅地」となりました。対象となるのは基本的に、三大都市圏では500㎡以上、それ以外では1000㎡以上の広さの土地です。こうした土地を活用しようとすると、戸建て住宅の団地として開発されることが多く、その場合、引き込み道路や公園などを設置しなければならず、有効に活用できる面積が削られます。そこで、一定の方法で評価額を軽減することになっています。

<その他、利用価値が著しく下がる土地>

ほかにも、高圧線の下にある土地、線路や工場が近くにあって騒音がひどい土地、崖や高い建物の陰になって日当たりが悪い土地、土壌汚染がある土地、地下鉄などの上にある土地、埋蔵文化財がある土地などは、本来の評価額より10%~50%減額されることがあります。

税理士法人チェスター