自宅を事業のために使用しているのであれば・・・

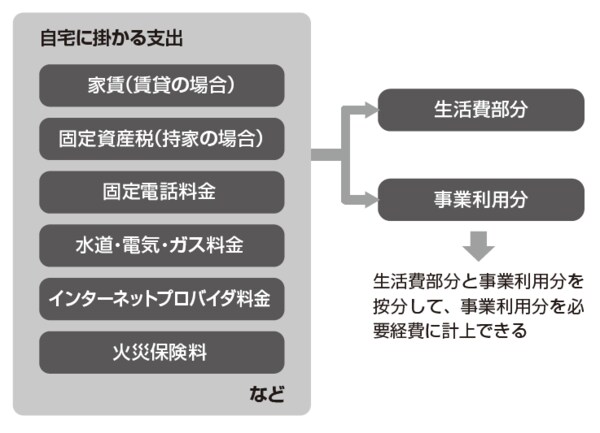

SOHO(スモールオフィス・ホームオフィス)の浸透に伴い、小さな事務所や自宅を仕事場としてビジネスを行なうフリーランスも多くなっています。自宅の一室を仕事場として使用している場合、一般的には次のような支出を経費として計上することができます。

①家賃(賃貸の場合)

②固定資産税(自己所有の場合)

③固定電話料金

④水道・電気・ガス料金

⑤インターネットプロバイダ料金

自宅を事業のために使用しているわけですから、その使用に伴う支出は経費にすることができるのです。

自宅とは別に店舗を持って商売をしている場合は、一見すると自宅は関係ないものと思われます。しかし、帳簿作成などの経理処理や、パソコンからの振込支払処理、客先への請求処理や事業に関わる各種の資料作成など、事務処理を自宅でしている人も少なくないと思います。これは正に自宅を事務所として事業のために利用していることになります。

【図表1 自宅に掛かる支出を必要経費に計上する方法】

全体に占める仕事利用の割合のみ経費に計上できる

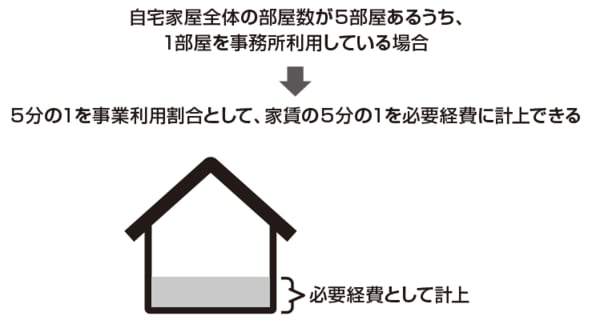

しかし、自宅を事務所にするなど、事業に利用しているからと言って、家賃などの支払いを全額経費にできるわけではありません。自宅はあくまで自分や家族の生活のための利用が主体であって、その自宅の一部を仕事に使用していることから、経費に計上するには、一定の割合による按分計算が必要となります。

例えば、家賃や自己所有の場合の「固定資産税」であれば、面積比を用いて計算します。具体的には、全体の延床面積に対して、常時仕事利用しているスペースの面積の占める割合を用います。

月額の家賃が15万円で、自宅全体の広さが100㎡ある場合、その内、仕事で20㎡を利用しているなら、面積の按分割合により、月額家賃の5分の1である3万円が経費に計上できることになります。

電話料金や水道光熱費、インターネットプロバイダ料金なども同様に、全体に占める仕事利用の割合を求めて、プライベート利用分と区分して経費に計上します。

【図表2 按分計算例】