減価償却の方法は「定額法」と「定率法」の2つ

減価償却とは、購入した資産の金額をその価値の減少に応じて費用化していく方法です。しかし実際に計算する場合には、価値の減少部分をどのように算定するかが問題になります。

同じ資産でも人によって価値減少の計算方法が異なると、計上する減価償却費に差異が生じ、税金面で公平性が保てなくなるため、減価償却の方法としては「定額法」と「定率法」という2つの方法が定められています。

定額法は毎年一定額を費用化することができる

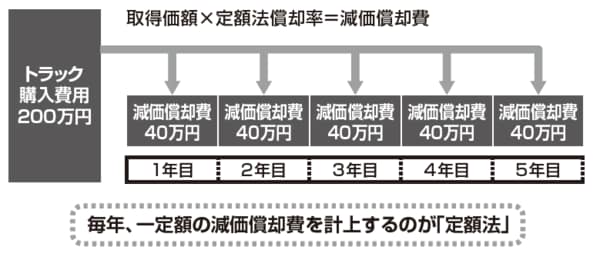

「定額法」とは、毎年の価値の減少が一定に生じるものとして、毎年同額の減価償却費を計上する方法です。毎年一定額を費用化することから定額法と言います。

例えば、200万円で購入した自動車について、使用できる期間(「耐用年数」と言う)が5年なら、毎年40万円ずつ減価償却費を計上することになります。

【図表1 「定額法」による場合】

〈例〉 取得価額200万円、耐用年数5年のトラックを購入したケース

初年度の計上が大きい定率法は投資額を早く回収できる

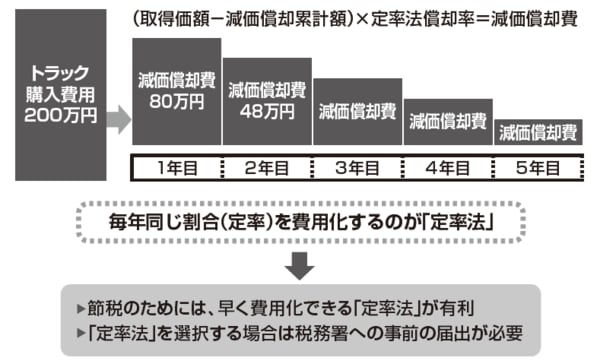

一方、「定率法」は、資産の価値が毎年同じ割合ずつ減少するものとして、毎年の残価値に対し一定率を掛けて減価償却費を計算する方法です。毎年同じ割合(定率)を費用化することから定率法と言います。

例えば、先の例と同じ200万円の取得価額で、耐用年数が5年のケースなら、定率法で用いる率(「定率法償却率」と言う)は0.4となり、初年度は200万円に0.4を掛けた80万円が減価償却費となります。2年目以降は当初の取得価額から前年までに計上した減価償却費を差し引いた金額(毎年の残っている価値)に対して償却率を掛けて計算します。

この例では、2年目の計算は、200万円から初年度の減価償却費80万円を差し引いた120万円に対し0.4を掛けた、48万円が減価償却費となります。

2つの減価償却方法を比較した場合、定額法が毎年同額の費用計上になるのに対し、定率法は初年度に多額の費用を計上することができます。初年度の税金が安くなる分、定率法は投資額を早く回収できる方法です。なお、定率法を選択する場合は、事前に税務署への届出手続きが必要となります。

【図表2 「定率法」による場合】

〈例〉 取得価額200万円、耐用年数5年のトラックを購入したケース