軍用地を活用して「相続税対策」をすることも可能

2015年1月、相続税の税率と基礎控除額が改正され、相続税対象者が拡大しました。それまでの基礎控除〈5000万円+1000万円×法定相続人数〉から、〈3000万円+600万円×法定相続人数〉へと大幅に縮小されたためです。

相続税の納付は原則現金で行うこととされているので、その分の現金を残しておく必要があります。

そこで、筆者は老後の生活資金のための現金を残した上で、さらに現金が余った場合は、相続税の節税を兼ねて軍用地で運用することを強くおすすめします。

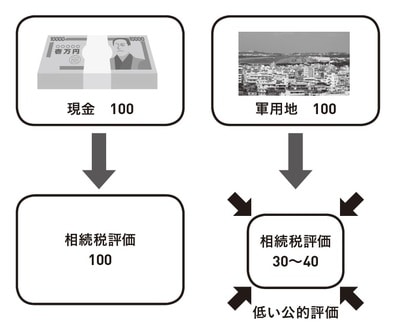

相続税評価上、現金は100%の評価となります。3000万円の現金の評価額は、そのまま3000万円です。ところが軍用地を購入すると、相続税評価額は約30%まで圧縮することができます。これは軍用地の相続税評価額と、軍用地の実際の取引価格が大きく離れている性質を利用しています。

土地の相続税評価額は、実際の取引価格の8割ほどの評価になります。固定資産税評価額に路線価を掛けて算出する方法が一般的ですが、軍用地の場合は国税庁が発表している評価倍率表の倍率を掛けて算出します。

軍用地の固定資産税はもともと民間地よりも安く設定されているので、これだけでも軍用地の相続税評価額は低くなります。

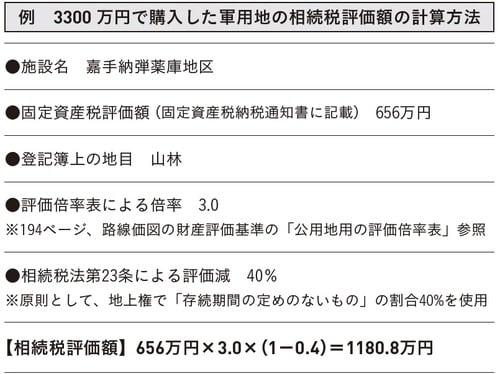

さらに、米軍基地がある限り自分でその土地を使用することができないことから、相続税法第23条の評価減の規定に基づいて、40%の減額をすることができるのです。仮に3300万円の現金を軍用地に組み替えた場合、相続税評価額は3300万円から1180.8万円と約3分の1になります。

昨今では相続税対策として軍用地を億単位で購入する人も増えてきています。不動産業者によると、相場を度外視した価格で購入している資産家も多いとのことです。こうしたことも近年、軍用地の需要が増えて相場が急上昇している理由です。

仲里 桂一

軍用地投資コンサルタント

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】