ついに定年退職…60代夫婦はそれぞれどうなった?

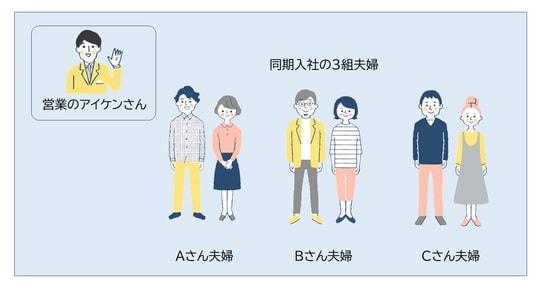

Bさん夫婦…上場企業を定年退職した、60代の夫婦。会社の業績悪化に伴い減収したことで、月収はわずかともいえる額だが、年金だけではゆとりある生活はできないため、今も雇用されながら細々と暮らす。2人の子どもは独立。自宅は30代で購入したマイホームで、ローンは払い終わったものの、30年を経てあちこちが傷み、今後も改修費等が必要になる。

Cさん夫婦…上場企業を定年退職した、60代の夫婦。子ども1人が独立し、夫婦2人の老後生活をスタートさせた。Aさんに勧められ、新築アパートを50代で1棟購入し、経営中。自宅はずっと賃貸住宅で持ち家はなし。アパートの収入で、同年代の夫婦よりも少し余裕のある暮らしを送っている。

埼玉県育ちの同級生同士で結婚したAさん夫婦も、60代になりました。

賃貸暮らしをしながら、マイホームを購入するか迷っていた30代の新婚時、アイケンジャパンのセミナーに参加したのをきっかけに、新築アパート経営を始めます。その後、同じ会社でサラリーマンを続けながら、40代で2棟、50代になってさらに1棟新築アパートを買い足し、計4棟のアパートオーナーに。会社員時代、自宅はずっと賃貸住宅でした。

定年退職したAさんはもう転勤もなく、アパート経営で安定的な収入も得られるため、ここぞと決めた土地に終の棲家としての持ち家を購入しました。30代で購入した1棟目のアパートのローン返済が完了したことで、家賃収入がかなり増え、悠々自適な毎日を送っています。

新婚当初、マイホームを買わずに賃貸暮らしをしながらアパート経営を始めたことを、同期のBさん、Cさんからは「危ない賭けだ」と心配されることもありました。しかし、30代で始めたからこそ、アパートの棟数も少しずつ増やすことができ、結果、定年後の今も収入を得ながら豊かな暮らしができていることに、Aさんは満足しています。

つまり、その不足分はパートや投資など何らかのかたちで収入を得るか、相応の預貯金を準備しておくなど、補てんする手段が必要ということになる。

リフォーム費用のため、再就職をして働き続けるBさん

一方、同じ会社に同期入社したBさんです。50代のときに業績悪化のために給与所得が減り、転職を考えたものの、より良い条件で再就職をすることが難しかったために、Aさん同様会社に残る決心をしました。そして、子ども2人の学費や自宅の住宅ローン費用などを稼ぐため、勤務を続けたBさんも、定年退職を迎えることになります。

子ども2人は独立しましたが、30年を経た持ち家は次々に不具合が生じ、建て替えか、少なくともリフォームをする時期が迫ってきています。その費用を稼ぐために、Bさんは再就職をして、今も会社勤めを続けているのです。資産といえるものは自宅だけですが、自分達が住み続けるので、当然ながら貸したり売ったりすることもできず、この先の改修費用への心配が募ります。

高齢者世帯では「貯蓄がある」は80.1%で、「1世帯当たり平均貯蓄額」は1213万2千円となっている。世帯主の年齢階級別に1世帯当たり平均貯蓄額の状況をみると、「60~69歳」が1461万7千円で最も高く、次いで「70歳以上」が1233万5千円となっている。

Bさん夫婦はこれまで住宅ローンや子どもの教育費の支払いに追われ、十分な貯蓄ができずにきてしまいました。「老後に必要な額2000万円」という数字が話題になったのは記憶に新しいですが、定年退職した60代からでは、とてもそこまで貯められそうにありません。

現役時代に懸命に働くのは当然としても、高齢者になっても働き続け、経済的に不安な日々を送ろうとは。若いうちから計画的な投資や貯蓄をすべきだったと、苦い後悔を抱いています。

滑り込みで新築アパート購入…Cさんの後悔とは?

そしてCさんですが、50代で会社の業績が傾いた際、今後の身の振り方について考えていました。Cさんは倹約家だったため同年代より貯金額は多いものの、老後資金には届かず、Bさんと違いマイホームも持っていません。早期退職するのも、このまま会社の給与が減ってしまうのも、今の貯蓄額を考えると、老後の生活に不安があったのです。そこで同期入社のAさんに相談を持ちかけてみたところ、「アパート経営」をお勧めされました。

Aさんに営業のアイケンさんを紹介してもらい、詳しく話を聞いてみたところ、家賃収入を得ながら不動産を所有できるという「アパート経営」に魅力を感じたため、定年退職前に1棟購入することにしました。会社を定年退職し、子どもが独立したいま、夫婦で賃貸住宅に住みながら、1棟のアパートを経営して、家賃収入を得ながら暮らしています。

Cさん「もっと早くにアパート経営を始めておいたら、今ごろAのようにマイホームを購入できていたかもしれないなぁ……」

先行き不透明な時代、堅実な資産形成を行うことが重要

アイケンジャパンの中島厚己社長はいいます。

「新型コロナの流行で実感した方も多いかと思いますが、これからは何が起きてもおかしくない不安定な時代です。そんな世のなかでは、真面目にサラリーマンとして働いているだけでは、老後に安定した生活を続けられる保証はありません。

万一、日々の仕事がなくなっても困らないように、備えとして、堅実な資産形成手法を知っておく必要があるのです。

そしてその手法として、私は『アパート経営』をお勧めします。なぜなら、収入を得ながら不動産を手に入れることができるからです。借入れの返済をして余った家賃はそのままその月の収入になり、アパートを保有し続けることは、老後に向けた資産形成の一助になります。“備え”をした状態で老後を迎えることの安心感は計り知れません」

中島社長のアドバイスを早くから知っていて実践したかのようなAさん夫婦と、アパート経営を考えずにマイホームを買ってしまったBさん夫婦。その後の30年の月日は、両夫婦に残酷なまでの違いを生み出しました。

「アパート経営物語」は次回で最終回です。70代になった3組の夫婦には、どんな出来事が待ち受けているのでしょうか。