30代夫婦「マイホームは欲しいけど…」

Aさん夫婦は30代前半。埼玉県に育った同級生で、それぞれ実家暮らしをしていました。上場企業に勤める同期入社のAさん達は、20代からお付き合いを始め、お互いの親のような堅実な家庭を夢見て、結婚を約束していました。

30歳を過ぎ、子どもをなるべく早いうちから育てるならそろそろと、結婚。マイホームを買う可能性も考え、互いに貯金を続け、それぞれ1,000万円程を貯めていました。

Aさん夫婦は結婚後の同居に当たり、賃貸住宅に住みます。この後、二人の貯金計約2,000万円を頭金に、マイホームを購入すべきか、暫く賃貸のまま暮らすのか。夫婦は相談していました。

Aさん夫婦には、入社も結婚も同時期である、Bさん夫婦・Cさん夫婦という同僚がいました。Bさん夫婦は、「賃貸暮らしはお金がもったいない」と、早々にマイホームを購入。一方でCさん夫婦は「ライフスタイルに合わせて住まいを変えたいから、賃貸派」という考えをもっていました。

Aさん夫婦も最初は賃貸派でしたが、段々とBさん夫婦の影響を受けていったといいます。自分達もマイホームを買った方がいいのではないかと思うようになりました。

そんなある日のこと。Aさんは、会社の先輩からアパートを買ったという話を聞きました。

先輩「将来のことを考えて、新築アパートを買ったんだよ」

Aさんの先輩は、アイケンジャパンという会社の新築アパートを買ったのだとか。

アパート経営なんてできるワケないじゃない…

アパート経営など遠い世界の話で、マイホームもまだない賃貸暮らしの自分たちが、アパート経営などできるわけがない。Aさんは最初、そう思った一方、自分の賃金の実状、混沌とした先の見えない社会情勢などに対する不安も、頭をよぎりました。

この話を会社でBさんにすると、Bさんは真っ向から反対のようで、こんなことを言われました。

Bさん「マイホームもないのにアパート経営? あり得ないよ。入居率確約とか言われてアパートを買ったはいいけど、数年後に空室が出て赤字になり、売ることもできないなんていう失敗談を聞いたことがあるよ。特に若い僕たちには、不動産投資なんて、危険過ぎるギャンブル。そんなことを考えるよりまず、マイホームを持った方が賢明だよ」

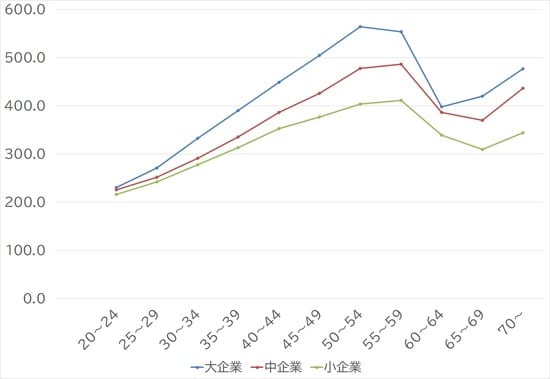

厚生労働省「賃金構造基本統計調査」(令和元年)によれば、30代前半男性の賃金はおよそ32万円(大企業勤務、正社員の場合)。最も高い年代は50代前半で、およそ51万円。この数字からおよその年収、さらにはAさんがこの企業に定年まで勤め続けた場合の生涯賃金も推測できるでしょう。

※男性、正社員、大卒の場合

Aさんは思います。このまま真面目に勤め続けるだけでは、マイホームを買ったとしても、住宅ローン返済とこれから生まれるであろう子どもの教育費などの支払いに追われる、ギリギリの経済状態なのではないだろうか。だとすれば、サラリーマンとして働く傍ら、副業的にお金を稼いでくれる資産形成の方策を早いうちから始めるのも、一案ではないだろうか。

Aさんはそんな考えを妻に話し、アパート経営が実際にできるかどうかは別にして、とりあえず話だけ聞いてみようと、二人でアイケンジャパンが主催するセミナーに参加することにしました。

セミナーで聞いた話では、アパート経営を始めるには、1棟目の初期費用として自己資金およそ2,000万円が必要とのこと。自分達の貯蓄を使えば、不可能な話ではないことがわかりました。

そして、セミナー後の個別の説明会で担当してくれた営業のアイケンさんの話に、Aさん夫婦は新鮮な驚きを感じます。営業のアイケンさんはAさんと同じ30代で、奥さんと、既にお子さんもいます。アイケンジャパンの正社員として働きながら、将来に向けての資産形成や、お子さんのための十分な教育費を蓄えるために、副業として、アイケンジャパンのアパートを買い、経営をしているのだそうです。

アイケンジャパンの物件は、通勤に便利な都心や駅に近いという立地、騒音トラブルや日照不足にならない間取りに徹底的にこだわって造っているため、他社のアパートと一線を画す高い入居率を誇っていると言います。

自分達と同世代、同じサラリーマンで、既にアパート経営を軌道に乗せている営業のアイケンさんの話に心動かされたAさん夫婦。しかも、アイケンジャパンのアパート物件は、Aさん夫婦が住んでいる大宮駅からほど近い場所にもあることがわかりました。

アイケンジャパンの中島厚己社長は、次のように話します。

「不動産を購入する場合、多くの方が現金ではなく、ローンを組んで購入されると思います。それがマイホームであれば、通常、毎月数万から数十万の返済に追われることになり、不動産の所有が家計を圧迫します。

しかし、投資用のアパートを購入した場合、借入の返済は家賃として得た収入の中から行うため、持ち出し(自分の財布、家計からの支出)がありません(※計画通りに賃貸経営ができていることが前提です)。借入の返済をして余った家賃は、そのままその月の収入となります。

つまり、マイホームの購入と違い、投資用アパートの購入では、毎月収入を得ながら同時にローン返済も進み、不動産が自分のものになります。土地の所有を目的にアパート経営をされる方もいらっしゃるくらいです。

アパート経営を上手に行えば、普通は一生をかけて一つ手にする不動産を、幾つも手にすることができます。また、購入時に投資した自己資金も、家賃収入で比較的短期間(6~10年)のうちに回収することができるのです」

――マイホームで住宅ローンという負債を抱える前に、アパート経営をしてみよう。

Aさん夫婦は、そんな気持ちを抱えて、再びアイケンさんを訪ねるのでした。