「全員が参加」しなければならない「遺産分割協議」

相続財産の配分については、遺産分割協議で決めます。遺産分割協議とは、被相続人が亡くなって法定相続人が財産を相続する際、具体的に誰がどのように相続するか、を話し合って決めることです。

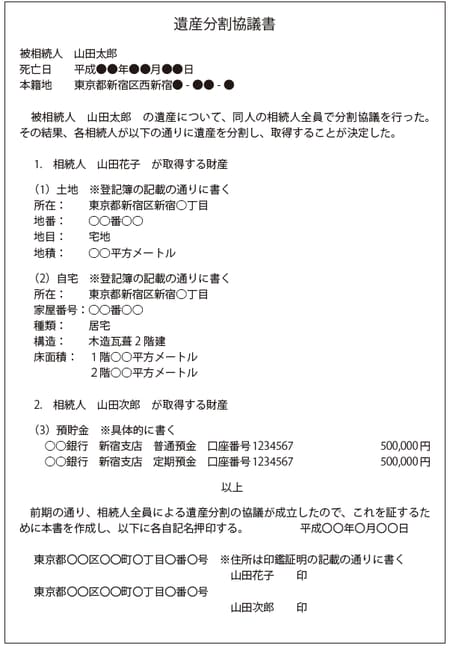

遺産分割協議には、法定相続人全員が参加しなければなりません。そして協議が成立したら、その結果を「遺産分割協議書」としてまとめます。遺産分割協議書には決まったフォーマットがありません。縦書きでも横書きでもどちらでもよいですし、手書きでもワープロでも構いません。ただし念のため、相続人の氏名は手書きでサインしてもらいましょう。

「残りはすべてXに…」の記述が「大損」を招くワケ

遺産分割協議書を作成する際、わざわざ「これ以外の財産に関しては、Xが相続することとする」などという余計な一文を書く人がいますが、その必要はありません。その後財産が見つかったときに、その一文があるせいで、相続税をたくさん払うはめになることがあるからです。

配偶者には、財産の半分(もしくは1億6000万円のどちらか多いほう)には相続税がかからない、という配偶者の税額軽減が存在します。ただ2次相続のことを考えて、特例が適用される限度までは相続しないのが通常です。多くても4割くらいにとどめておくことが多いです。配偶者の税額軽減の特例を利用して配偶者が多額の遺産を相続してしまうと、配偶者が亡くなった場合(つまり、2次相続が発生した場合)に、相続税が多額になってしまう可能性があるからです。

つまり通常であれば、配偶者の税額軽減の枠が余っているはずなので、遺産分割後に何か財産が見つかった時には、税額軽減の特例がある配偶者に分配してしまうのが一番よいわけです。

にもかかわらず、もし遺産分割協議書に、「残りの財産はすべて長男」などと書いてしまっていたら、長男に相続せざるを得ず、非常に損なのです。

では、「残りの財産はすべて配偶者、と書いておけばよいのでは」と思うかもしれませんが、それもやめたほうがいいでしょう。もし配偶者の税額軽減枠を超えるような財産が出てきた場合、超えた分の財産に関しては、1次相続と2次相続(配偶者の死亡時)の2回、相続税を払わなくてはいけないからです。そのような場合には、配偶者の財産軽減枠から超えた分だけ、他の相続人が相続したほうが得です。

遺産分割協議後に申告していない財産が見つかったとき、臨機応変に対応するためにも、余計な一文は入れないほうが良いでしょう。