1.概観

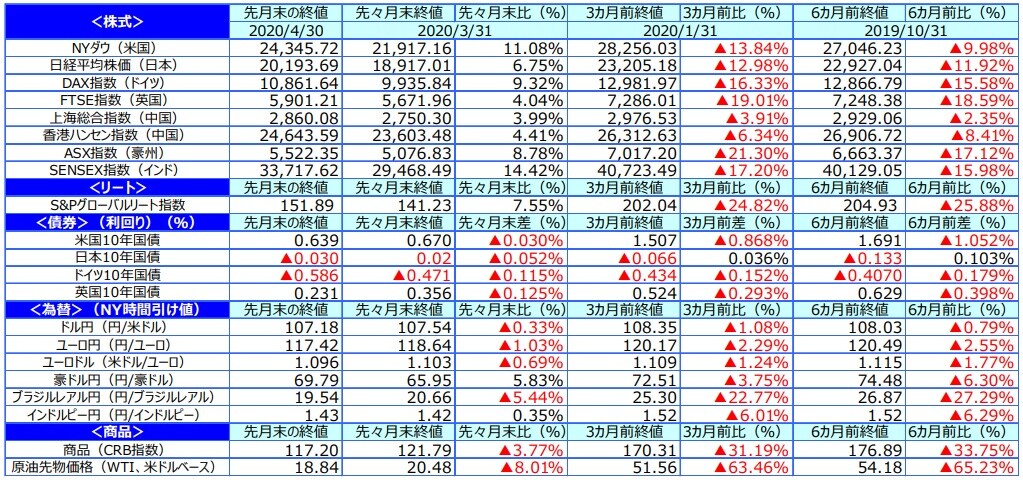

【株式】

世界の株式市場は新型コロナ感染拡⼤による急落から反発しました。⽉後半、原油先物価格の急落を受けて株式市場も下落する場⾯もありましたが、⽶欧での感染拡⼤がピークを越えたとの⾒⽅から経済再開への動きや期待感が広がったことや、各国の積極的な財政⾦融政策を好感し株式市場は上昇しました。⽶国の株式市場では、トランプ⼤統領が経済再開の指針を発表したことや、新型コロナ治療薬への期待などを背景にNYダウ⼯業株30種平均が10%を超える上昇となりました。欧州の株式市場も、イタリアやスペイン、フランスなどで感染拡⼤が落ち着き、各国でロックダウン解除に向けた報道が相次いだことから総じて上昇しました。⽇本の株式市場は、海外市場の上昇に⽀えられましたが、国内での感染拡⼤がまだ続いていることなどから⽶欧に⽐べ⼩幅な上昇となりました。

【債券】

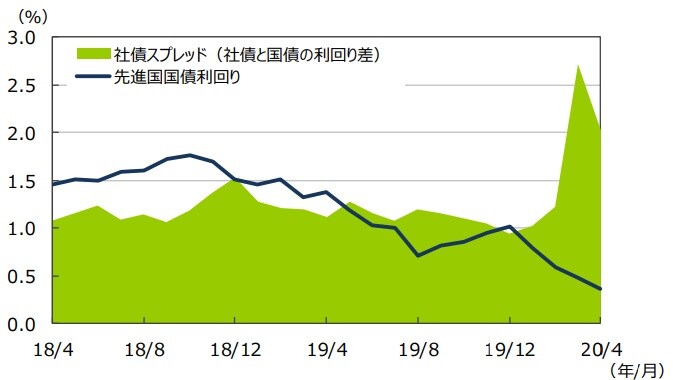

⽶国や欧州では、中央銀⾏の国債買い⼊れ、景気低迷や原油価格の下落による⾦利低下圧⼒から利回りが低下しました。3⽉に⼤きく売られた社債は持ち直し、国債と社債の利回り格差は縮⼩しました。⽶連邦準備制度理事会(FRB)や欧州中央銀⾏(ECB)による社債市場への資⾦供給策が好感されました。⽇本では下旬に⽇銀が資産買い⼊れ額を増額するとの観測が⾼まり、利回りが低下しました。

【為替】

⽶ドル、ユーロは各国の⾦融緩和を背景に対円で下落しました。豪ドルはこれまでの下落の反動や感染拡⼤の落ち着きなどから上昇しました。

【商品】

原油先物価格は、新型コロナの影響による経済停滞を背景とした原油需要の⼤幅減少で⼀時史上初のマイナス価格となるなど、⼤幅に下落しました。

2.景気動向

<現状>

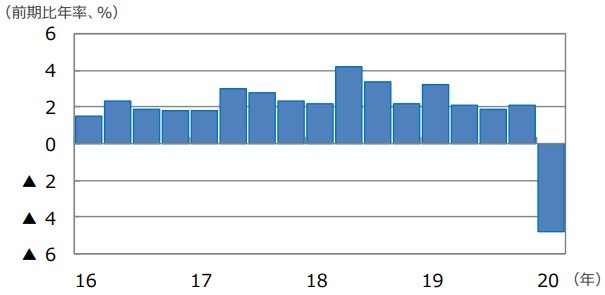

⽶国の20年1-3⽉期の実質GDP成⻑率は、前期⽐年率▲4.8%となり、急激な新型コロナ感染拡⼤によりわずか半⽉間で経済が失速し⼤幅なマイナス成⻑となりました。設備投資と個⼈消費が⼤きく下振れた⼀⽅、住宅投資は⾦利低下の影響で上振れました。政府⽀出もわずかながらプラスとなりました。

欧州(ユーロ圏)の20年1-3⽉期の実質GDP成⻑率は、前期⽐年率▲14.4%となり、ロックダウンの影響が⼩売業や消費活動など予想以上に幅広い分野にみられ、⼤幅なマイナス成⻑となりました。

⽇本の19年10-12⽉期の実質GDP成⻑率は、前期⽐年率▲7.1%となり、設備投資や個⼈消費などが⼤きくマイナスとなりました。

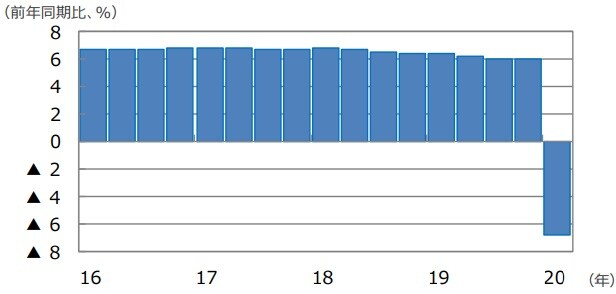

中国の20年1-3⽉期の実質GDP成⻑率は、前年同期⽐▲6.8%となり、個⼈消費や固定資産投資の下振れを主因に市場予想を⼤幅に下回りました。

豪州の19年10-12⽉期の実質GDP成⻑率は、前年同期⽐+2.2%でした。1-3⽉期の成⻑予想は2⽉以降下⽅修正されています。

<見通し>

⽶国は、新型コロナ抑制のための⾏動規制により、4-6⽉期の経済成⻑率も⼤きく落ち込みますが、新規感染者数の増加ペースが低下してきているため、徐々に経済活動が再開され正常化へ向かうと期待されます。迅速かつ⼤規模な⾦融緩和や景気対策により、⽐較的早期の回復が期待されます。

欧州でも、新型コロナの影響で4-6⽉期も引き続き⼤きなマイナス成⻑になると予想されますが、徐々に経済活動が再開されるため、緩やかながら経済は回復に向かうとみられます。ECBは⼤規模な⾦融緩和を展開していますが、ユーロ圏全体での⾜並みをそろえた⼤型の景気対策は⽶国⽐遅れが感じられます。

⽇本は、新型コロナの感染拡⼤を受けて全国に緊急事態宣⾔が出されています。期限延⻑により消費⾏動を中⼼とした経済活動が正常化に向かうには時間がかかる⾒込みです。

中国は、新型コロナの影響により20年1-3⽉期の実質GDP成⻑率は⼤幅な下落となりました。⼀⽅、感染拡⼤はおおむね収束し、鉱⼯業⽣産の持ち直しなどによって4-6⽉期から景気回復が期待されます。政府による財政政策を中⼼とした⼤規模な景気対策が景気回復をサポートするとみられます。

豪州は、新型コロナの感染抑制のための経済封鎖によって4-6⽉期の経済活動が⼤幅に減速すると⾒込まれますが、政府の財政⽀援策や豪州準備銀⾏(RBA)による追加的⾦融政策実施により、感染拡⼤に起因する経済や⾦融の混乱緩和が期待されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

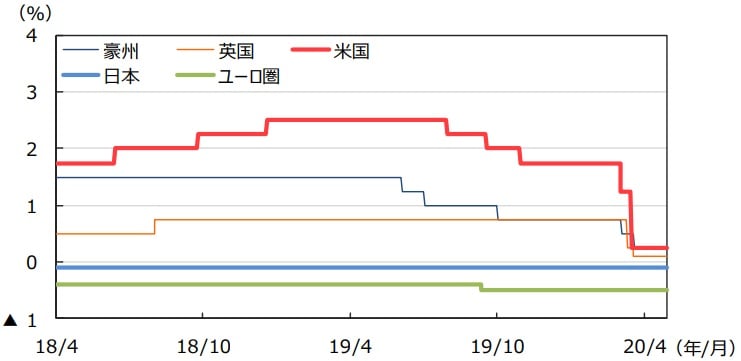

3.金融政策

<現状>

⽶連邦準備制度理事会(FRB)は新型コロナの感染拡⼤を受け、3⽉には緊急利下げによる事実上のゼロ⾦利政策と、国債などの買い⼊れによる量的⾦融緩和を再開させました。その後も、CP市場や社債市場等の⽀援策を導⼊し、4⽉には、企業や州政府の資⾦繰り⽀援のため⼤規模なローン制度を導⼊しました。これらによりFRBは、流動性を求めた⾦融市場の混乱を抑えた他、資⾦難に苦しむ中⼩企業の破綻を防ぐ⼿⽴てを講じました。

欧州中央銀⾏(ECB)は、3⽉の⼤規模な⾦融緩和(マイナス⾦利での⻑期資⾦の供給やQE拡⼤)に加え、4⽉には緊急理事会で資⾦供給オペの適格担保基準を緩和し、格下げに伴う投げ売りの抑制に動きました。4⽉の理事会ではこれらの⾦融政策を据え置きましたが、銀⾏への⻑期資⾦の貸し付け条件のさらなる緩和や、パンデミック緊急⻑期資⾦供給オペレーションを新たに導⼊しました。

⽇銀は4⽉の政策決定会合で⾦融緩和を強化し、CP・社債等買い⼊れの増額、新型コロナ対応⾦融⽀援特別オペの拡充、国債のさらなる積極的な買い⼊れ、を決定しました。

<見通し>

FRBは28-29⽇のFOMCで現状の⼤規模な⾦融緩和を維持しました。⽶国経済の中⻑期的な下⽅リスクを警戒し、低⾦利がしばらくの間続くことを⽰唆しました。経済再開は新型コロナの感染再発を避けるために慎重に⾏われるとみられ、FRBの⼤規模緩和は当⾯継続されるとみられます。

欧州でも、ECBや英国中央銀⾏(BOE)が⼤規模な⾦融緩和を継続する⾒込みです。

⽇本では、⾦融市場調整と資産買い⼊れ措置を通じた⼤規模な⾦融緩和を継続すると思われますが、マイナス⾦利の深堀りは回避するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

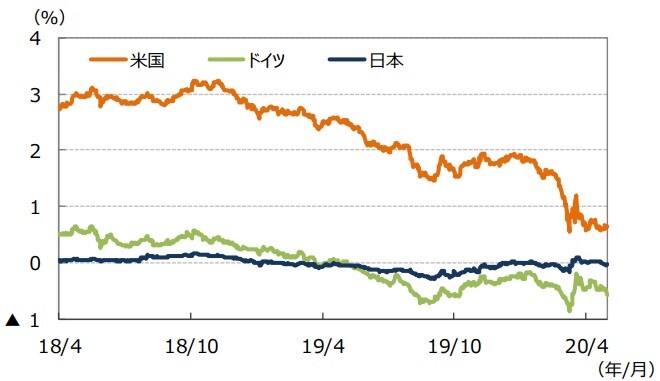

4.債券

<現状>

⽶国の10年国債利回りは低下しました。FRBの積極的な⾦融緩和策や景気低迷、原油価格の下落による⾦利低下圧⼒から利回りが低下しました。3⽉に⼤きく売られた社債は持ち直し、国債と社債の利回り格差は縮⼩しました。

ユーロ圏でも、ECBが利下げは⾒送ったものの量的緩和政策の拡⼤を決定し、その後の緊急会合においてさらなる拡⼤を決定するなど、⾦融緩和を進めました。これらを受けてドイツの10年国債利回りも低下しました。

⽇本では、下旬に⽇銀が資産買い⼊れ額を増額するとの観測が⾼まり、利回りが低下しました。

<見通し>

⽶国では、年央以降は新型コロナの影響緩和と景気持ち直しなどから⻑期⾦利は⽔準を切り上げるとみられますが、低インフレの下、FRBが慎重な姿勢を続けるため、上昇は緩やかとみられます。社債はFRBの信⽤緩和策もあり、国債との利回り格差は低⽔準で推移するとみられます。

欧州も、年央以降は新型コロナの影響緩和と景気持ち直しが⾒込まれますが、⽶国よりも景気の反発には⼒強さを⽋くとみられること、ECBが⼤規模な⾦融緩和を続けることから、⻑期⾦利の上昇は極めて緩やかなものになると予想されます。

⽇本では、追加緩和は利下げを⾒送りつつ資⾦供給中⼼に緩和が強化されました。財政⾚字急拡⼤により国債発⾏は増加しますが、物価の上昇ペースも引き続き緩慢で、⽇銀の国債買い⼊れが⾦利上昇を抑制するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注2)社債利回りと社債スプレッドはブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス(含む⽇本、⽶ドルベース)。

(出所)Bloomberg L.P.、FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の4⽉の1株当たり予想利益(EPS)は前年同⽉⽐▲18.0%(前⽉同▲7.7%)の142.35と⼤きく悪化しました。⼀⽅、東証株価指数(TOPIX)の予想EPSは107.69で、伸び率は同▲17.1%となりました(いずれもBloomberg予想)。⽶国株式市場は、⽉初は新型コロナ懸念から⼤幅下落となりましたが、新規感染者がピークアウトするとの⾒⽅が出たこと、FRBが間接融資や低格付け社債の買い⼊れなど企業⾦融を⽀えるために資⾦供給を⼤幅に拡⼤したことなどから安⼼感が広がりました。S&P500種指数が前⽉⽐+12.7%、NYダウが同+11.1%、ナスダック総合指数が同+15.4%と、主要指標は軒並み底打ちし、上昇に転じました。⼀⽅、⽇本株式市場も、欧⽶での新規感染者数の減少や⽶の治療薬への期待などから底打ちしましたが、緊急事態宣⾔から国内景気の回復が遅れるとの懸念が重⽯となりました。TOPIXが前⽉⽐+4.3%、⽇経平均株価が同+6.7%でした。

<見通し>

⽶国株式市場は、S&P500種指数の20年1-3⽉期の利益成⻑率は4⽉30⽇現在前年同期⽐▲14.4%と3⽉末時点の予想同▲3.7%から悪化、4-6⽉期も▲36.9%(同▲9.6%)と⽉を追うごとに減益予想が⼤幅に悪化しています。しかし、その後は7-9⽉期同▲20.2%、10-12⽉期同▲10.0%、21年1-3⽉期同+15.4%と徐々に回復に向かう⾒通しです。⽶国株式市場は、今後の新型コロナ感染拡⼤と⽶景気の動向を睨みつつ、引き続き変動幅の⼤きな展開が予想されます。⽇本は緊急事態宣⾔が延⻑されるなど、新型コロナ感染拡⼤の⻭⽌めや抑制の動向が引き続き重要と思われます。⽇本株式市場も神経質な展開が続くと考えられます。

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発⾏済株式数で割ったものです。 (注)データは2010年4⽉〜2020年4⽉。EPSは12ヵ月先予想ベース。Bloomberg予想。 (出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/7/4/-/img_7427c841eb85b1e83919c5815f47aa6c59045.jpg)

(注)データは2010年4⽉〜2020年4⽉。EPSは12ヵ月先予想ベース。Bloomberg予想。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

![EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発⾏済株式数で割ったものです。 (注)データは2010年4⽉〜2020年4⽉。EPSは12ヵ月先予想ベース。Bloomberg予想。 (出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/9/e/-/img_9e52e7a3230435802f520e155355783d57905.jpg)

(注)データは2010年4⽉〜2020年4⽉。EPSは12ヵ月先予想ベース。Bloomberg予想。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

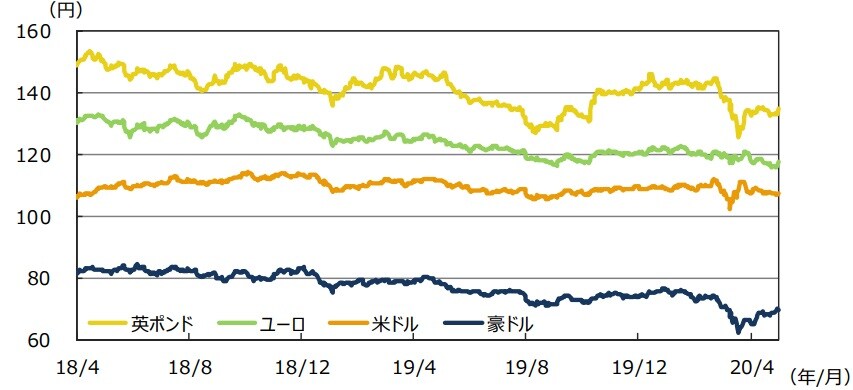

6.為替

<現状>

円は対⽶ドルでやや上昇しました。⽶国の積極的な経済対策や新型コロナの治療薬に対する期待などから⽶ドルが強含む場⾯もみられましたが、⽶国の⼤規模⾦融緩和や経済悪化懸念などから⽶ドルは下落し、⽉末は1⽶ドル=107円近辺で推移しました。

円は対ユーロでやや上昇しました。イタリアなど欧州での感染拡⼤が嫌気されユーロは売られました。ただし、⽉末にかけては欧州での感染拡⼤がピークを迎えたとの⾒⽅などからユーロは回復に向かいました。

円は対豪ドルで下落しました。豪ドルは、豪州での新型コロナ感染者数が⼤幅に減少し感染拡⼤が収束に向かっていることや、これまでの下落の反動などから上昇基調を辿りました。

<見通し>

円の対⽶ドルレートは、FRBの⼤規模⾦融緩和は⽶ドル安要因ですが、他国でも⼤規模緩和が⾏われているほか、世界的に⽶ドル需要が強いことなどから現⾏のレンジでの推移が⾒込まれます。

円の対ユーロレートは、主要各国が⾦融緩和を継続・強化していることや、経済⾒通しも各国同時に悪化していることから、主要通貨間の為替レートは⼀⽅的な動きになりにくく、当⾯は現⾏のレンジでの動きが予想されます。⻑期的にユーロは底値圏とみられ新型コロナの影響が緩和すればユーロは持ち直すとみられます。

円の対豪ドルレートは、新型コロナ感染拡⼤の鎮静化を好感した豪ドルの回復傾向が続くとみられます。感染が再拡⼤する場合は豪ドルに売り圧⼒がかかるほか、RBAの⾦融緩和は豪ドルの上値を抑制するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

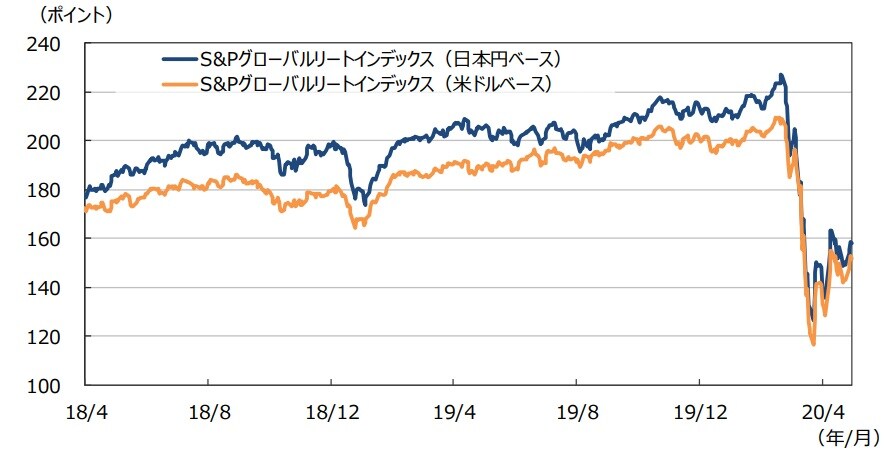

7.リート

<現状>

グローバルリート市場(⽶ドルベース)は、欧⽶での新型コロナ感染拡⼤がピークを迎えたとの⾒⽅が広がり、経済再開への期待が⾼まったことや、各国の積極的な経済対策や⾦融政策に⽀えられ上昇に転じ、前⽉末⽐7.55%上昇しました。また、円ベースの⽉間変化率では、新型コロナ収束や治療薬への期待などから⽶ドルが上昇する場⾯もありましたが、FRBの⼤規模⾦融緩和を背景に円が買われたことなどから、同6.52%の上昇となりました。

<見通し>

新型コロナ感染拡⼤を受けた主要各国の⾦融緩和措置等により、⻑期⾦利は低位で推移する⾒通しです。グローバルリート市場は、新型コロナが収束するにつれて、低⾦利環境下でのインカム商品へのニーズが着⽬されることが⾒込まれます。ただし、新型コロナの景気への影響度合いによっては、セクターごとの格差が広がる可能性があります。Jリート市場では、オフィス・住宅の賃料上昇期待は剥落し、商業施設やホテルは厳しい業況が⾒込まれるほか、外部成⻑がむずかしくなるとみられます。⼀⽅で価格は⼀定の配当成⻑悪化を織り込んでおり、当⾯は市況の悪化と評価の⾒極め期間となり横ばい圏で推移するとみられます。

(注2)⽇本円ベースは2005年1⽉1⽇の⽶ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

⽶国では、年央以降は新型コロナの影響緩和と景気持ち直しなどから⻑期⾦利は⽔準を切り上げるとみられますが、低インフレの下、FRBが慎重な姿勢を続けるため、上昇は緩やかとみられます。社債はFRBの信⽤緩和策もあり、国債との利回り格差は低⽔準で推移するとみられます。

欧州も、年央以降は新型コロナの影響緩和と景気持ち直しが⾒込まれますが、⽶国よりも景気の反発には⼒強さを⽋くとみられること、ECBが⼤規模な⾦融緩和を続けることから、⻑期⾦利の上昇は極めて緩やかなものになると予想されます。

⽇本では、追加緩和は利下げを⾒送りつつ資⾦供給中⼼に緩和が強化されました。財政⾚字急拡⼤により国債発⾏は増加しますが、物価の上昇ペースも引き続き緩慢で、⽇銀の国債買い⼊れが⾦利上昇を抑制するとみられます。

<株式>

⽶国株式市場は、S&P500種指数の20年1-3⽉期の利益成⻑率は4⽉30⽇現在前年同期⽐▲14.4%と3⽉末時点の予想同▲3.7%から悪化、4-6⽉期も▲36.9%(同▲9.6%)と⽉を追うごとに減益予想が⼤幅に悪化しています。しかし、その後は7-9⽉期同▲20.2%、10-12⽉期同▲10.0%、21年1-3⽉期同+15.4%と徐々に回復に向かう⾒通しです。⽶国株式市場は、今後の新型コロナ感染拡⼤と⽶景気の動向を睨みつつ、引き続き変動幅の⼤きな展開が予想されます。⽇本は緊急事態宣⾔が延⻑されるなど、新型コロナ感染拡⼤の⻭⽌めや抑制の動向が引き続き重要と思われます。⽇本株式市場も神経質な展開が続くと考えられます。

<為替>

円の対⽶ドルレートは、FRBの⼤規模⾦融緩和は⽶ドル安要因ですが、他国でも⼤規模緩和が⾏われているほか、世界的に⽶ドル需要が強いことなどから現⾏のレンジでの推移が⾒込まれます。

円の対ユーロレートは、主要各国が⾦融緩和を継続・強化していることや、経済⾒通しも各国同時に悪化していることから、主要通貨間の為替レートは⼀⽅的な動きになりにくく、当⾯は現⾏のレンジでの動きが予想されます。⻑期的にユーロは底値圏とみられ新型コロナの影響が緩和すればユーロは持ち直すとみられます。

円の対豪ドルレートは、新型コロナ感染拡⼤の鎮静化を好感した豪ドルの回復傾向が続くとみられます。感染が再拡⼤する場合は豪ドルに売り圧⼒がかかるほか、RBAの⾦融緩和は豪ドルの上値を抑制するとみられます。

<リート>

新型コロナ感染拡⼤を受けた主要各国の⾦融緩和措置等により、⻑期⾦利は低位で推移する⾒通しです。グローバルリート市場は、新型コロナが収束するにつれて、低⾦利環境下でのインカム商品へのニーズが着⽬されることが⾒込まれます。ただし、新型コロナの景気への影響度合いによってはセクターごとの格差が広がる可能性があります。Jリート市場では、オフィス・住宅の賃料上昇期待は剥落し、商業施設やホテルは厳しい業況が⾒込まれるほか、外部成⻑がむずかしくなるとみられます。⼀⽅で価格は⼀定の配当成⻑悪化を織り込んでおり、当⾯は市況の悪化と評価の⾒極め期間となり横ばい圏で推移するとみられます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年4月のマーケットの振り返り』を参照)。

(2020年5月8日)